Việc sở hữu và vận hành xe bán tải tại Việt Nam đặt ra nhiều trách nhiệm pháp lý. Trong đó, mua bảo hiểm dân sự xe bán tải (Bảo hiểm Trách nhiệm Dân sự Bắt buộc, hay BH TNDS BB) là yêu cầu tiên quyết. Đây không chỉ là nghĩa vụ tuân thủ luật Giao thông Đường bộ mà còn là bảo vệ tài chính hiệu quả cho chủ xe. Chính sách bảo hiểm này đảm bảo bạn được hỗ trợ nếu gây ra thiệt hại cho người thứ ba. Bài viết này sẽ cung cấp phân tích chuyên sâu về quy định pháp luật, phạm vi bảo hiểm, và quy trình mua bán loại hình bảo hiểm bắt buộc này.

Tại Sao Bảo Hiểm Dân Sự Xe Bán Tải Là Bắt Buộc Theo Luật Định

Bảo hiểm Trách nhiệm Dân sự Bắt buộc của chủ xe cơ giới được quy định rõ ràng trong Luật Giao thông Đường bộ Việt Nam. Mục đích cốt lõi là bảo vệ quyền lợi của nạn nhân trong các vụ tai nạn giao thông do xe cơ giới gây ra. Xe bán tải (pickup, minivan chở hàng) cũng nằm trong đối tượng phải tham gia loại hình bảo hiểm này.

Cơ Sở Pháp Lý Về Bảo Hiểm TNDS Bắt Buộc

Cơ sở pháp lý hiện hành được quy định chi tiết tại Nghị định số 03/2021/NĐ-CP của Chính phủ. Nghị định này quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Việc tham gia bảo hiểm là điều kiện để xe cơ giới được phép lưu hành trên đường bộ.

Quy định này nhấn mạnh trách nhiệm của chủ phương tiện đối với cộng đồng. Nó đảm bảo các tổn thất về người và tài sản của bên thứ ba được bồi thường. Đây là một cơ chế xã hội hóa rủi ro, giúp giảm thiểu gánh nặng tài chính cho người gây tai nạn.

Phân Loại Xe Bán Tải Trong Quy Định Bảo Hiểm

Việc xác định mức phí và loại bảo hiểm phụ thuộc vào mục đích sử dụng của xe bán tải. Xe bán tải được phân loại thành hai nhóm chính. Nhóm thứ nhất là xe bán tải không kinh doanh vận tải (hay còn gọi là xe cá nhân). Nhóm thứ hai là xe bán tải có đăng ký kinh doanh vận tải hàng hóa.

Ví dụ, xe bán tải sử dụng cho mục đích gia đình, chở hàng hóa nội bộ công ty mà không thu phí vận chuyển sẽ thuộc nhóm không kinh doanh. Loại hình Bảo hiểm Trách nhiệm Dân sự Bắt buộc cho nhóm này có mã BHX13 theo phân loại của một số nhà cung cấp như Bảo hiểm PVI.

Mức Phạt Vi Phạm Không Có Bảo Hiểm Hoặc Không Mang Theo

Tuân thủ quy định pháp luật là yêu cầu tối thượng. Theo Nghị định 100/2019/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 123/2021/NĐ-CP), hành vi không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc của chủ xe cơ giới sẽ bị xử phạt.

Mức phạt tiền áp dụng đối với chủ xe ô tô (bao gồm xe bán tải) không có hoặc không mang theo Giấy chứng nhận bảo hiểm hiện nay là từ 400.000 đồng đến 600.000 đồng. Việc mua bảo hiểm dân sự xe bán tải không chỉ là bảo vệ tài chính mà còn là cách tránh bị xử phạt hành chính khi tham gia giao thông.

Phạm Vi Bảo Hiểm Và Mức Trách Nhiệm Dân Sự Xe Bán Tải Hiện Hành

Nắm rõ phạm vi bảo hiểm là điều cần thiết để chủ xe biết quyền lợi và trách nhiệm của mình. Bảo hiểm TNDS bắt buộc chỉ bảo hiểm cho trách nhiệm dân sự của chủ xe đối với người thứ ba, không bao gồm thiệt hại vật chất của chính chiếc xe bán tải gây tai nạn.

Giới Hạn Trách Nhiệm Đối Với Thiệt Hại Về Người

Theo quy định mới nhất, giới hạn trách nhiệm về thiệt hại đối với tính mạng và sức khỏe của bên thứ ba là 150.000.000 đồng cho một người trong một vụ tai nạn. Đây là mức bồi thường tối đa mà doanh nghiệp bảo hiểm phải chi trả.

Khoản bồi thường này áp dụng cho mỗi người bị thiệt hại, bất kể số lượng người bị ảnh hưởng. Giới hạn này giúp đảm bảo nạn nhân được chi trả các chi phí y tế và tổn thất thu nhập do tai nạn gây ra.

Giới Hạn Trách Nhiệm Đối Với Thiệt Hại Về Tài Sản

Giới hạn trách nhiệm đối với thiệt hại về tài sản do xe bán tải gây ra cho bên thứ ba là 50.000.000 đồng cho một vụ tai nạn. Mức này áp dụng cho toàn bộ thiệt hại về vật chất của bên thứ ba trong cùng một vụ.

Giá trị tài sản được bồi thường sẽ căn cứ vào thiệt hại thực tế, có xác nhận và giám định của công ty bảo hiểm. Điều khoản này cung cấp một lưới an toàn tài chính đáng kể cho chủ xe.

Các Trường Hợp Được Bồi Thường Và Loại Trừ Bồi Thường

Công ty bảo hiểm sẽ bồi thường thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản do xe cơ giới gây ra. Việc bồi thường chỉ được thực hiện trong giới hạn trách nhiệm đã cam kết. Quá trình giải quyết bồi thường phải tuân thủ nghiêm ngặt các quy định của pháp luật.

Tuy nhiên, có những trường hợp loại trừ bồi thường rõ ràng. Đó là thiệt hại gây ra đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn. Các trường hợp như lỗi cố ý của chủ xe, lái xe không có Giấy phép lái xe hợp lệ, hoặc thiệt hại do chiến tranh, khủng bố cũng bị loại trừ.

Giấy chứng nhận bảo hiểm trách nhiệm dân sự xe bán tải (BH TNDS BB) bản giấy và bản điện tử.

Giấy chứng nhận bảo hiểm trách nhiệm dân sự xe bán tải (BH TNDS BB) bản giấy và bản điện tử.

Phân Tích Chi Tiết Biểu Phí Bảo Hiểm Dân Sự Bắt Buộc Xe Bán Tải (Pickup, Minivan)

Mức phí Bảo hiểm Trách nhiệm Dân sự Bắt buộc được Bộ Tài chính quy định thống nhất. Các doanh nghiệp bảo hiểm chỉ được phép áp dụng mức phí này. Điều này nhằm đảm bảo tính công bằng và dễ tiếp cận cho mọi chủ xe.

Cấu Trúc Tính Phí Cho Xe Bán Tải Không Kinh Doanh

Đối với xe bán tải không kinh doanh vận tải (như loại BHX13), mức phí được tính theo quy định chung cho nhóm xe ô tô chở hàng. Phí bảo hiểm thường là một con số cố định hàng năm. Mức phí này đã bao gồm thuế Giá trị gia tăng (VAT).

Chủ xe nên liên hệ trực tiếp với tổng đại lý hoặc công ty bảo hiểm như Bảo hiểm PVI để nhận mức giá chính xác nhất. Mức phí này là một khoản đầu tư nhỏ so với rủi ro tài chính mà nó có thể bảo vệ.

Các Yếu Tố Ảnh Hưởng Đến Phí Bảo Hiểm Dân Sự Xe Bán Tải

Mặc dù phí BH TNDS BB là cố định theo quy định, một số yếu tố vẫn cần được xác định chính xác. Đó là loại xe (pickup, minivan), trọng tải chuyên chở, và mục đích sử dụng (có hoặc không kinh doanh vận tải).

Việc kê khai đúng loại xe và mục đích sử dụng giúp đảm bảo quyền lợi khi bồi thường. Nếu khai sai thông tin, công ty bảo hiểm có thể từ chối hoặc điều chỉnh mức bồi thường.

Thẻ bảo hiểm trách nhiệm dân sự xe cơ giới thể hiện thông tin cơ bản của hợp đồng.

Thẻ bảo hiểm trách nhiệm dân sự xe cơ giới thể hiện thông tin cơ bản của hợp đồng.

Quy Trình Cấp Đơn Và Thủ Tục Mua Bảo Hiểm Xe Bán Tải Nhanh Chóng

Thủ tục mua bảo hiểm dân sự xe bán tải ngày nay đã được tinh giản hóa tối đa. Sự phát triển của công nghệ cho phép người mua nhận được bản điện tử chỉ trong vài phút. Bản điện tử có giá trị pháp lý tương đương bản cứng truyền thống.

Quy Trình Mua Bảo Hiểm Điện Tử (E-File) Và Bản Cứng

Khách hàng có thể lựa chọn giữa hai hình thức: bản giấy hoặc bản điện tử. Cả hai đều được chấp nhận khi cơ quan chức năng kiểm tra. Bản điện tử được gửi trực tiếp qua tin nhắn hoặc email, giúp tiết kiệm thời gian và chi phí giao nhận.

Đối với bản cứng, các đại lý uy tín cam kết giao hàng siêu tốc qua dịch vụ chuyển phát nhanh. Quá trình mua sắm chỉ mất khoảng 5 phút để hoàn tất thủ tục. Điều này thể hiện sự chuyên nghiệp và tận tâm trong dịch vụ khách hàng.

Các Giấy Tờ Cần Thiết Để Mua Bảo Hiểm

Để mua bảo hiểm TNDS bắt buộc, chủ xe chỉ cần cung cấp các thông tin cơ bản. Đó là thông tin về chiếc xe bán tải (số khung, số máy, biển số xe) và thông tin cá nhân của chủ xe (tên, địa chỉ, số điện thoại).

Đại lý sẽ dựa trên các thông tin này để phát hành Giấy chứng nhận bảo hiểm hợp lệ. Quá trình này không đòi hỏi phải xuất trình nhiều loại giấy tờ phức tạp, giúp việc mua bảo hiểm trở nên thuận tiện.

Khai Thác Thông Tin Về Bảo Hiểm PVI

PVI là một trong những nhà cung cấp bảo hiểm phi nhân thọ hàng đầu tại Việt Nam, nổi tiếng với uy tín và chất lượng dịch vụ. Chọn mua bảo hiểm từ các công ty lớn đảm bảo khả năng chi trả bồi thường nhanh chóng và minh bạch.

Các đại lý chính thức của PVI cam kết bán với giá gốc tổng đại lý. Điều này mang lại lợi ích về chi phí cho khách hàng mà vẫn đảm bảo đầy đủ quyền lợi theo quy định.

Hướng Dẫn Chi Tiết Thủ Tục Bồi Thường Bảo Hiểm TNDS Khi Xảy Ra Tai Nạn

Thủ tục bồi thường là phần quan trọng nhất, thể hiện giá trị thực tiễn của bảo hiểm. Hiểu rõ quy trình giúp chủ xe xử lý tình huống tai nạn một cách bình tĩnh và đúng luật.

Các Bước Cần Làm Ngay Tại Hiện Trường

Khi tai nạn xảy ra, điều đầu tiên cần làm là giữ nguyên hiện trường và sơ cứu nạn nhân (nếu có). Tiếp theo, chủ xe phải thông báo ngay cho cơ quan công an nơi gần nhất và công ty bảo hiểm.

Việc thông báo sớm giúp công ty bảo hiểm cử giám định viên đến hiện trường kịp thời. Chủ xe tuyệt đối không tự ý thỏa thuận hoặc di dời phương tiện trước khi có sự đồng ý của cơ quan chức năng và công ty bảo hiểm.

Hồ Sơ Yêu Cầu Bồi Thường Theo Quy Định Mới Nhất

Hồ sơ yêu cầu bồi thường cần có đầy đủ các giấy tờ pháp lý và chứng từ. Các giấy tờ cơ bản bao gồm Giấy chứng nhận bảo hiểm xe bán tải, Giấy đăng ký xe, Giấy phép lái xe của người điều khiển.

Bên cạnh đó, cần có tài liệu chứng minh thiệt hại về người và tài sản (biên bản khám nghiệm hiện trường, hồ sơ y tế, hóa đơn sửa chữa tài sản). Việc chuẩn bị hồ sơ đầy đủ giúp quá trình giải quyết bồi thường diễn ra nhanh chóng.

Thời Hạn Giải Quyết Bồi Thường

Theo quy định, doanh nghiệp bảo hiểm có trách nhiệm giải quyết bồi thường trong thời hạn 15 ngày kể từ ngày nhận được hồ sơ bồi thường đầy đủ. Trong trường hợp cần xác minh thêm, thời hạn có thể kéo dài hơn nhưng phải được thông báo rõ ràng.

Quy trình nhanh chóng này giúp nạn nhân và chủ xe sớm ổn định lại cuộc sống và tài chính. Đây là một điểm mạnh lớn của các công ty bảo hiểm uy tín.

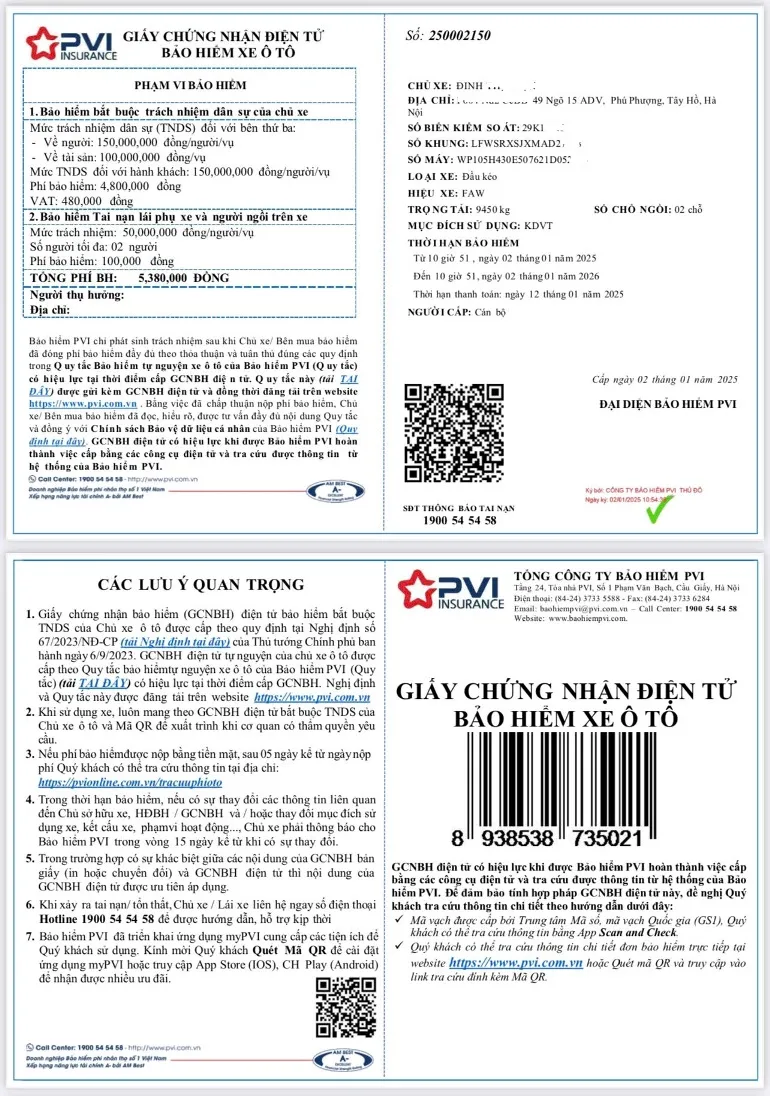

Giấy chứng nhận Bảo hiểm Trách nhiệm Dân sự Bắt buộc của PVI.

Giấy chứng nhận Bảo hiểm Trách nhiệm Dân sự Bắt buộc của PVI.

So Sánh Giữa Bảo Hiểm Dân Sự Bắt Buộc Và Bảo Hiểm Vật Chất Xe Bán Tải

Nhiều chủ xe nhầm lẫn giữa Bảo hiểm Trách nhiệm Dân sự Bắt buộc và Bảo hiểm Vật chất xe. Hiểu rõ sự khác biệt là cơ sở để chủ xe đưa ra quyết định mua sắm toàn diện.

Mục Đích Và Đối Tượng Bảo Vệ Của Hai Loại Hình

BH TNDS Bắt buộc là bảo hiểm trách nhiệm của chủ xe đối với người thứ ba. Mục đích chính là bảo vệ nạn nhân khỏi thiệt hại do xe của bạn gây ra. Phạm vi bảo vệ là sức khỏe, tính mạng và tài sản của bên thứ ba.

Ngược lại, Bảo hiểm Vật chất xe (hay bảo hiểm thân vỏ) là bảo hiểm tự nguyện. Mục đích của loại hình này là bồi thường cho chính chiếc xe bán tải của bạn. Phạm vi bảo vệ bao gồm thiệt hại do tai nạn, va chạm, cháy nổ, thiên tai, mất cắp.

Tính Chất Bổ Sung Của Bảo Hiểm Vật Chất Đối Với Xe Bán Tải

Xe bán tải thường được sử dụng trong môi trường làm việc khắc nghiệt hoặc đường sá phức tạp. Do đó, việc mua bổ sung Bảo hiểm Vật chất là rất cần thiết. Nó giúp bảo vệ tài sản của chính chủ xe.

BH TNDS Bắt buộc và Bảo hiểm Vật chất là hai loại hình bổ sung cho nhau. Khi xảy ra tai nạn, BH TNDS chi trả cho bên bị hại, còn Bảo hiểm Vật chất chi trả chi phí sửa chữa xe của bạn.

Thẻ bảo hiểm trách nhiệm dân sự bắt buộc của PVI và hình ảnh xe bán tải.

Thẻ bảo hiểm trách nhiệm dân sự bắt buộc của PVI và hình ảnh xe bán tải.

Lựa Chọn Nguồn Cung Cấp Bảo Hiểm Uy Tín Và Đáng Tin Cậy

Việc lựa chọn công ty bảo hiểm có thể ảnh hưởng lớn đến trải nghiệm bồi thường sau này. Chủ xe nên ưu tiên các doanh nghiệp có năng lực tài chính mạnh và dịch vụ khách hàng tốt.

Tiêu Chí Chọn Công Ty Bảo Hiểm

Tiêu chí hàng đầu là năng lực tài chính và tốc độ giải quyết bồi thường. Công ty bảo hiểm phải có khả năng chi trả bồi thường nhanh chóng và đầy đủ.

Tiếp theo là dịch vụ khách hàng và quy trình mua bán. Các công ty cung cấp cả bản điện tử và bản cứng, thủ tục đơn giản và giao hàng siêu tốc sẽ là lựa chọn tối ưu.

Khuyến Nghị Về Việc Mua Bảo Hiểm

Các công ty bảo hiểm lớn như Bảo hiểm PVI đã khẳng định được vị thế của mình. Họ cung cấp sản phẩm Bảo hiểm Trách nhiệm Dân sự Bắt buộc với thủ tục đơn giản và mức giá gốc. Điều này đảm bảo khách hàng nhận được sản phẩm chất lượng với chi phí hợp lý.

Chủ xe nên mua bảo hiểm từ các tổng đại lý chính thức để tránh rủi ro về giấy tờ không hợp lệ. Đảm bảo Giấy chứng nhận bảo hiểm luôn có sẵn trên xe là điều bắt buộc.

Mẫu Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc PVI và các thông tin liên quan.

Mẫu Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc PVI và các thông tin liên quan.

Tóm lại, bảo hiểm dân sự xe bán tải không chỉ là một yêu cầu pháp lý bắt buộc mà còn là một công cụ quản lý rủi ro tài chính thiết yếu cho chủ phương tiện. Việc nắm vững các quy định về mức bồi thường 150 triệu đồng về người và 50 triệu đồng về tài sản, cùng với việc hiểu rõ quy trình mua và bồi thường, giúp bạn yên tâm cầm lái vạn dặm bình an. Lựa chọn nhà cung cấp uy tín như Bảo hiểm PVI sẽ đảm bảo bạn nhận được dịch vụ chất lượng, thủ tục nhanh chóng và mức giá tối ưu nhất.

Ngày cập nhật gần nhất 12/11/2025 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.