Hoạt động nhập khẩu ô tô tại Việt Nam luôn là một chủ đề phức tạp, đòi hỏi sự am hiểu sâu sắc về các quy định thuế quan. Để có thể xác định được tổng chi phí sở hữu một chiếc xe nhập khẩu, việc nắm rõ cách tính thuế nhập khẩu ô tô là điều kiện tiên quyết đối với cả cá nhân và doanh nghiệp. Quá trình tính toán này bao gồm nhiều thành phần thuế khác nhau, từ Thuế Nhập Khẩu, Thuế tiêu thụ đặc biệt cho đến Thuế GTGT. Sự biến động của giá CIF cùng với ảnh hưởng từ các hiệp định thương mại tự do là những yếu tố then chốt, quyết định liệu một chiếc xe có đạt được thuế suất 0% hay không. Bài viết này sẽ cung cấp một cái nhìn toàn diện và chuyên sâu về quy trình tính toán các loại thuế, giúp bạn định giá chính xác phương tiện nhập khẩu.

Hiểu Rõ Các Thành Phần Cấu Thành Thuế Nhập Khẩu Ô Tô

Thuế nhập khẩu ô tô không chỉ là một khoản phí duy nhất mà là tổng hợp của nhiều sắc thuế khác nhau mà Nhà nước áp dụng đối với hàng hóa nhập khẩu từ nước ngoài. Mức thuế cuối cùng phụ thuộc vào nguồn gốc xuất xứ, loại xe, và đặc biệt là dung tích xi lanh.

Thuế Nhập Khẩu (NK)

Thuế Nhập Khẩu là loại thuế đầu tiên và cơ bản nhất, đánh trực tiếp vào giá trị xe tại cửa khẩu.

Cơ sở tính Thuế NK và Giá CIF

Giá tính thuế nhập khẩu là giá trị CIF (Cost, Insurance, Freight) của chiếc ô tô. Giá CIF bao gồm:

- Giá trị hàng hóa (Cost): Giá mua thực tế của chiếc xe tại cảng xuất khẩu.

- Chi phí bảo hiểm (Insurance): Chi phí bảo hiểm cho lô hàng trong quá trình vận chuyển.

- Chi phí vận chuyển (Freight): Chi phí đưa xe từ cảng xuất khẩu về cảng Việt Nam.

Việc xác định giá CIF chính xác là bước quan trọng nhất trong cách tính thuế nhập khẩu ô tô. Giá trị này được xác định theo các quy tắc và phương pháp trị giá hải quan do Bộ Tài chính quy định, đảm bảo tính minh bạch và công bằng.

Mức thuế suất Thuế Nhập Khẩu được áp dụng sẽ dao động rất lớn, từ 0% cho đến hơn 70%, tùy thuộc vào quốc gia sản xuất và Hiệp định Thương mại Tự do (FTA) mà Việt Nam là thành viên.

Các loại Thuế suất Ưu đãi và Hiệp định Thương mại

Việt Nam áp dụng ba loại thuế suất chính đối với hàng hóa nhập khẩu, bao gồm: Thuế suất ưu đãi (dành cho các nước có quan hệ MFN với Việt Nam), Thuế suất ưu đãi đặc biệt (dành cho các FTA), và Thuế suất thông thường (áp dụng cho các nước không có thỏa thuận).

Đối với ô tô, hai hiệp định nổi bật nhất ảnh hưởng đến mức thuế suất là ATIGA và EVFTA.

Thuế suất Ưu đãi Đặc biệt ATIGA: 0%

Theo Hiệp định Thương mại Hàng hóa ASEAN (ATIGA), ô tô nhập khẩu từ các nước thành viên ASEAN (như Thái Lan, Indonesia) sẽ được hưởng mức thuế suất 0% kể từ ngày 01/01/2018.

Để áp dụng mức thuế suất 0% này, chiếc xe cần đáp ứng các điều kiện nghiêm ngặt về quy tắc xuất xứ, chủ yếu là có tỷ lệ nội địa hóa trong khối ASEAN từ 40% trở lên. Doanh nghiệp nhập khẩu cần cung cấp đầy đủ các giấy tờ, chứng từ chứng minh nguồn gốc xuất xứ (C/O mẫu D) và tuân thủ các tiêu chuẩn kỹ thuật, bảo dưỡng, bảo hành theo quy định.

Ảnh hưởng của Hiệp định EVFTA và CPTPP

Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) và Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) cũng có lộ trình giảm thuế nhập khẩu ô tô. Ví dụ, theo EVFTA, mức thuế nhập khẩu ô tô từ Châu Âu sẽ giảm dần về 0% sau một lộ trình dài, mang lại hy vọng về giá xe thấp hơn cho người tiêu dùng trong nước. Lộ trình giảm thuế này được thiết kế theo từng loại xe và dung tích cụ thể, tạo ra sự thay đổi lớn trong cơ cấu thị trường ô tô nhập khẩu.

Các sắc thuế khi nhập khẩu ô tô

Các sắc thuế khi nhập khẩu ô tô

Thuế Tiêu Thụ Đặc Biệt (TTĐB)

Sau khi tính thuế Nhập khẩu, ô tô nhập khẩu phải chịu Thuế Tiêu Thụ Đặc Biệt. Đây là loại thuế nhằm điều tiết sản xuất, tiêu dùng, và được áp dụng chủ yếu cho các mặt hàng không khuyến khích tiêu dùng.

Cơ sở pháp lý và Đối tượng Chịu Thuế TTĐB

Căn cứ theo Luật Thuế tiêu thụ đặc biệt, các loại ô tô dưới 24 chỗ đều thuộc đối tượng chịu thuế TTĐB. Điều này bao gồm cả xe chở người, xe bán tải (pick-up) có từ 2 hàng ghế trở lên và có vách ngăn cố định.

Thuế suất TTĐB được phân loại dựa trên dung tích xi lanh của xe. Sự phân loại này phản ánh chính sách khuyến khích sử dụng các dòng xe tiết kiệm nhiên liệu, thân thiện với môi trường.

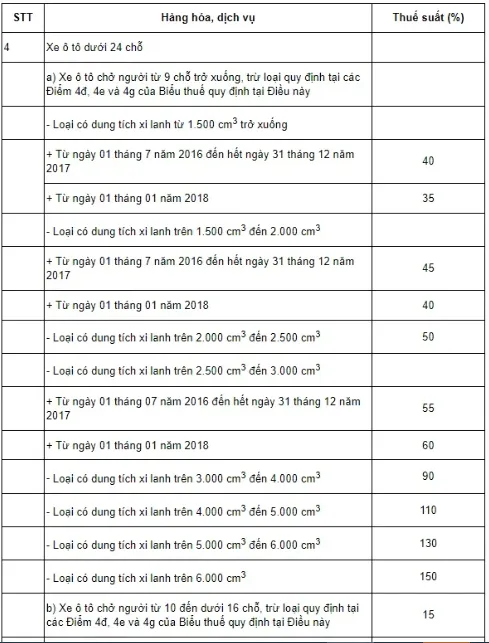

Biểu thuế TTĐB theo Dung tích Xi Lanh

Mức thuế TTĐB dao động từ 15% đến 150%, tùy thuộc vào dung tích xi lanh của động cơ xe. Đây là một trong những thành phần thuế có tác động lớn nhất đến giá bán lẻ cuối cùng của ô tô tại Việt Nam.

Biểu thuế TTĐB được điều chỉnh liên tục qua các năm. Hiện nay, các dòng xe có dung tích xi lanh nhỏ hơn 1.500 cm³ được hưởng mức thuế suất thấp nhất, trong khi các dòng xe thể thao, xe hạng sang với dung tích lớn hơn 6.000 cm³ chịu mức thuế suất cao nhất.

Biểu thuế tiêu thụ đặc biệt theo dung tích xi lanh

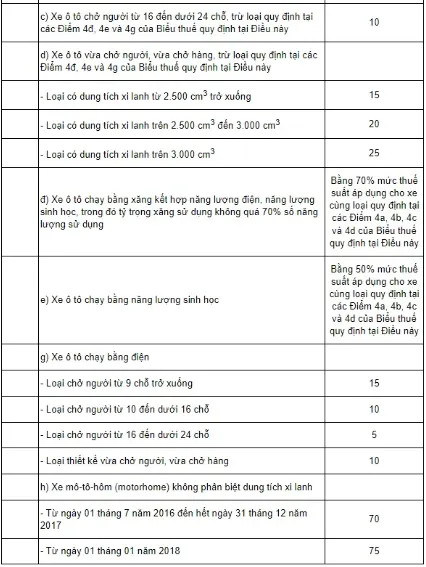

Biểu thuế tiêu thụ đặc biệt theo dung tích xi lanh Phần 2 biểu thuế tiêu thụ đặc biệt

Phần 2 biểu thuế tiêu thụ đặc biệt

Các doanh nghiệp và người tiêu dùng cần cập nhật liên tục biểu thuế này để đảm bảo tính chính xác trong việc tính toán chi phí. Sự thay đổi trong chính sách thuế TTĐB là yếu tố quan trọng ảnh hưởng đến quyết định nhập khẩu và mua sắm ô tô.

Thuế Giá Trị Gia Tăng (GTGT)

Giống như hầu hết các loại hàng hóa tiêu dùng khác, ô tô nhập khẩu chịu Thuế Giá Trị Gia Tăng (GTGT) với mức thuế suất phổ thông là 10%. Thuế GTGT được tính trên giá đã bao gồm Thuế Nhập Khẩu và Thuế Tiêu Thụ Đặc Biệt.

Thuế GTGT là khoản thuế cuối cùng trong chuỗi các loại thuế bắt buộc phải nộp khi thông quan một chiếc ô tô nhập khẩu. Mặc dù thuế suất GTGT là cố định (10%), cơ sở tính thuế lớn khiến số tiền thuế GTGT phải nộp cũng rất đáng kể.

Công Thức Tổng Quát và Cách Tính Thuế Nhập Khẩu Ô Tô Chi Tiết

Quy trình xác định tổng số thuế phải nộp khi nhập khẩu ô tô là một quy trình tính lũy tiến, trong đó cơ sở tính thuế của loại thuế sau bao gồm cả chi phí của loại thuế trước đó.

Quy Trình Tính Từng Loại Thuế

Quy trình chuẩn mực để xác định tổng chi phí thuế cho một chiếc ô tô nhập khẩu được thực hiện theo thứ tự sau:

Bước 1: Xác định Giá Tính Thuế NK

Giá tính thuế Nhập Khẩu chính là Giá CIF của chiếc xe được xác định tại cửa khẩu nhập. Việc xác định giá này tuân thủ theo các quy định của Luật Hải quan và các văn bản hướng dẫn về trị giá hải quan. Giá trị CIF hợp lệ sẽ là cơ sở cho các bước tính toán tiếp theo.

Giá trị CIF cần phải được các cơ quan hải quan chấp nhận. Trong trường hợp có nghi vấn về giá trị khai báo, hải quan có quyền áp dụng các phương pháp xác định trị giá khác để đảm bảo tính chính xác.

Bước 2: Tính Thuế Nhập Khẩu (NK)

Chi phí Thuế Nhập Khẩu được tính bằng cách nhân Giá Tính Thuế NK với Thuế Suất Thuế NK. Thuế suất này được xác định dựa trên C/O (Giấy chứng nhận xuất xứ) của chiếc xe.

$$text{Thuế NK} = text{Giá Tính Thuế NK (CIF)} times text{Thuế Suất Thuế NK}$$

Nếu chiếc xe được hưởng thuế suất ưu đãi đặc biệt 0% (ví dụ: từ ASEAN), chi phí Thuế NK sẽ bằng 0. Nếu không, mức thuế suất sẽ được áp dụng theo Biểu Thuế NK hiện hành.

Bước 3: Tính Thuế Tiêu Thụ Đặc Biệt (TTĐB)

Thuế TTĐB được tính trên cơ sở Giá Tính Thuế NK đã cộng thêm Thuế NK. Đây là điểm mấu chốt tạo nên sự khác biệt lớn về giá xe.

$$text{Thuế TTĐB} = (text{Giá Tính Thuế NK} + text{Thuế NK}) times text{Thuế Suất Thuế TTĐB}$$

Cơ sở tính thuế TTĐB đã bao gồm Thuế NK, điều này giải thích tại sao ô tô nhập khẩu chịu gánh nặng thuế lớn hơn so với ô tô sản xuất trong nước, nơi mà Thuế TTĐB không bao gồm Thuế NK. Việc tính toán chính xác mức Thuế NK ảnh hưởng trực tiếp đến chi phí Thuế TTĐB.

Bước 4: Tính Thuế Giá Trị Gia Tăng (GTGT)

Thuế GTGT là khoản thuế cuối cùng được tính toán. Cơ sở tính thuế GTGT là tổng của Giá Tính Thuế NK, Thuế NK và Thuế TTĐB.

$$text{Thuế GTGT} = (text{Giá Tính Thuế NK} + text{Thuế NK} + text{Thuế TTĐB}) times text{Thuế Suất Thuế GTGT (10%)}$$

Thuế suất 10% là cố định cho tất cả các dòng xe. Tổng chi phí thuế nhập khẩu phải nộp là tổng của Thuế NK, Thuế TTĐB và Thuế GTGT.

Cách tính thuế nhập khẩu ô tô chi tiết

Cách tính thuế nhập khẩu ô tô chi tiết

Ví Dụ Minh Họa Chi Tiết về Cách Tính Thuế Nhập Khẩu Ô Tô

Để hình dung rõ hơn về cách tính thuế nhập khẩu ô tô, chúng ta xem xét một ví dụ cụ thể.

Giả sử: Nhập khẩu một chiếc ô tô 5 chỗ, dung tích 2.0L từ Châu Âu.

- Giá CIF: 1.000.000.000 VNĐ.

- Thuế suất Thuế NK (từ Châu Âu, chưa giảm thuế theo EVFTA): 70%.

- Thuế suất Thuế TTĐB (dung tích 2.0L, thuộc nhóm 1.5L đến 2.5L): 45%.

- Thuế suất Thuế GTGT: 10%.

1. Tính Thuế NK:

$$text{Thuế NK} = 1.000.000.000 times 70% = 700.000.000 text{ VNĐ}$$

2. Tính Thuế TTĐB:

$$text{Thuế TTĐB} = (1.000.000.000 + 700.000.000) times 45% = 1.700.000.000 times 45% = 765.000.000 text{ VNĐ}$$

3. Tính Thuế GTGT:

$$text{Thuế GTGT} = (1.000.000.000 + 700.000.000 + 765.000.000) times 10% = 2.465.000.000 times 10% = 246.500.000 text{ VNĐ}$$

4. Tổng Thuế Phải Nộp:

$$text{Tổng Thuế} = 700.000.000 + 765.000.000 + 246.500.000 = 1.711.500.000 text{ VNĐ}$$

Tổng giá trị xe sau thuế tại cảng (chưa tính các chi phí khác): 1.000.000.000 VNĐ (Giá CIF) + 1.711.500.000 VNĐ (Tổng Thuế) = 2.711.500.000 VNĐ.

Qua ví dụ này, có thể thấy tổng số thuế phải nộp (1,711 tỷ VNĐ) cao hơn đáng kể so với giá trị CIF ban đầu (1 tỷ VNĐ). Điều này minh chứng cho sự tác động cộng dồn của các loại thuế theo phương thức tính lũy tiến.

Các Khoản Phí và Lệ Phí Bắt Buộc Khác Khi Đăng Ký Ô Tô

Sau khi chiếc xe được thông quan và nộp thuế nhập khẩu, doanh nghiệp hoặc cá nhân mua xe vẫn phải chịu thêm nhiều loại phí khác trước khi chiếc xe lăn bánh hợp pháp trên đường phố Việt Nam. Các chi phí này không nằm trong cách tính thuế nhập khẩu ô tô trực tiếp nhưng là thành phần không thể thiếu trong tổng chi phí sở hữu xe.

Lệ Phí Trước Bạ và Cách Tính

Lệ phí trước bạ là khoản phí bắt buộc phải nộp khi đăng ký quyền sở hữu xe với cơ quan nhà nước. Mức phí này được tính dựa trên giá trị xe đã bao gồm các loại thuế nhập khẩu.

Thuế suất Lệ phí trước bạ dao động từ 10% đến 15% tùy theo địa phương. Hà Nội, TP. Hồ Chí Minh và một số thành phố trực thuộc Trung ương thường áp dụng mức 12%. Các địa phương còn lại áp dụng mức 10%.

$$text{Lệ phí Trước bạ} = text{Giá tính Lệ phí Trước bạ} times text{Mức thu Lệ phí Trước bạ}$$

Giá tính lệ phí trước bạ là giá do Bộ Tài chính quy định, thường là giá bán lẻ đề xuất của nhà sản xuất, đã bao gồm các loại thuế nhập khẩu và thuế tiêu thụ đặc biệt.

Phí Cấp Biển Số Xe và Phân Loại

Phí cấp biển số là khoản phí hành chính nhằm cấp biển số và giấy đăng ký xe. Mức phí này có sự khác biệt lớn giữa các tỉnh thành.

Các thành phố lớn như Hà Nội và TP. Hồ Chí Minh áp dụng mức phí cao nhất (thường là 20.000.000 VNĐ). Các khu vực khác có mức phí thấp hơn nhiều, dao động từ 200.000 VNĐ đến 1.000.000 VNĐ tùy vào khu vực thành phố trực thuộc trung ương hoặc tỉnh lẻ.

Các Loại Phí Đăng Kiểm và Bảo Trì Đường Bộ

Chiếc xe cần phải được đăng kiểm an toàn kỹ thuật và bảo vệ môi trường trước khi lưu hành. Các loại phí này bao gồm:

- Phí Đăng kiểm: Khoản phí cố định theo từng loại xe (ví dụ: xe con dưới 10 chỗ khoảng 240.000 – 340.000 VNĐ/lần).

- Phí Bảo trì Đường bộ: Khoản phí bắt buộc, được tính theo năm hoặc chu kỳ đăng kiểm, tùy thuộc vào trọng tải xe và đối tượng sử dụng (ví dụ: xe cá nhân dưới 9 chỗ là 130.000 VNĐ/tháng).

- Phí Cấp Giấy Chứng nhận An toàn Kỹ thuật: Một khoản phí nhỏ dao động từ 50.000đ đến 100.000đ.

- Bảo hiểm Trách nhiệm Dân sự (TNDS): Chi phí bảo hiểm bắt buộc, được tính theo từng loại xe, đảm bảo bồi thường thiệt hại cho bên thứ ba.

Việc tính toán đầy đủ các chi phí này là bước cuối cùng để có được Giá lăn bánh cuối cùng của chiếc ô tô nhập khẩu.

Phân Tích Mức Thuế Nhập Khẩu Ô Tô Hiện Hành Theo Thị Trường

Mức thuế suất Thuế Nhập Khẩu là yếu tố then chốt xác định khả năng cạnh tranh về giá của ô tô nhập khẩu từ các thị trường khác nhau. Sự chênh lệch thuế suất tạo ra các “làn sóng” nhập khẩu từ những quốc gia có FTA ưu đãi.

Thuế Suất 0% Từ Khối ASEAN (Thái Lan, Indonesia)

Thái Lan và Indonesia là hai quốc gia hưởng lợi nhiều nhất từ Hiệp định ATIGA, với mức thuế suất NK 0%. Điều này đã thúc đẩy mạnh mẽ việc nhập khẩu ô tô nguyên chiếc từ các thị trường này về Việt Nam, chiếm tỷ trọng lớn trong tổng lượng xe nhập khẩu.

Điều kiện để được hưởng thuế suất 0% là chiếc xe phải đạt tiêu chí xuất xứ hàng hóa. Cụ thể là xe phải có tỷ lệ nội địa hóa tối thiểu 40% trong khu vực ASEAN. Các doanh nghiệp nhập khẩu phải tuân thủ nghiêm ngặt các quy định về giấy tờ hải quan, giấy chứng nhận chất lượng và các tiêu chuẩn bảo hành.

Thị Trường Trung Quốc và Mức Thuế

Trung Quốc là một trong những đối tác thương mại lớn của Việt Nam trong lĩnh vực ô tô. Tuy nhiên, ô tô nhập khẩu từ Trung Quốc hiện vẫn chịu mức thuế nhập khẩu khá cao, dao động từ 47% đến 70% tùy loại xe.

Mức thuế này áp dụng theo thuế suất ưu đãi (MFN) hoặc các thỏa thuận song phương không có ưu đãi thuế suất đặc biệt như ATIGA. Mức thuế cao là rào cản lớn khiến giá xe nhập khẩu từ Trung Quốc khó cạnh tranh trực tiếp với xe nhập từ ASEAN hoặc các xe lắp ráp trong nước.

Lộ Trình Giảm Thuế Từ Châu Âu Theo EVFTA

Mức thuế nhập khẩu ô tô từ Châu Âu (Đức, Pháp, Ý…) hiện hành vào Việt Nam vẫn ở mức cao, khoảng 70%. Tuy nhiên, Hiệp định EVFTA đã mở ra một lộ trình giảm thuế chi tiết.

Theo lộ trình này, nhiều dòng xe từ EU sẽ giảm dần về 0% trong khoảng thời gian từ 9 đến 10 năm kể từ khi hiệp định có hiệu lực. Sự giảm thuế này dự kiến sẽ thay đổi đáng kể thị trường xe hơi hạng sang và cao cấp tại Việt Nam trong thập kỷ tới.

Mức thuế nhập khẩu ô tô từ các thị trường

Mức thuế nhập khẩu ô tô từ các thị trường

Tầm Quan Trọng Của Việc Hiểu Cách Tính Thuế Nhập Khẩu Ô Tô Đối Với Người Tiêu Dùng và Doanh Nghiệp

Việc nắm vững cách tính thuế nhập khẩu ô tô mang lại nhiều lợi ích thiết thực cho cả người tiêu dùng cá nhân và các đơn vị kinh doanh.

Đối với người tiêu dùng, hiểu rõ cơ cấu thuế giúp họ định giá xe một cách chính xác. Họ có thể so sánh hiệu quả chi phí giữa xe nhập khẩu nguyên chiếc (CBU) và xe lắp ráp trong nước (CKD). Điều này hỗ trợ việc đưa ra quyết định mua sắm sáng suốt, tránh các thông tin sai lệch về giá cả.

Đối với doanh nghiệp nhập khẩu và phân phối ô tô, việc tính toán chính xác thuế quan là nền tảng của chiến lược kinh doanh và định giá sản phẩm. Nó giúp doanh nghiệp tối ưu hóa nguồn hàng bằng cách tận dụng các hiệp định FTA để giảm thiểu chi phí nhập khẩu, từ đó tăng khả năng cạnh tranh. Ngoài ra, việc hiểu rõ các quy định về thuế TTĐB còn giúp doanh nghiệp đưa ra quyết định nhập khẩu các dòng xe có dung tích xi lanh phù hợp với chính sách thuế ưu đãi.

Tối Ưu Hóa Kế Hoạch Nhập Khẩu Xe Thương Mại

Trong bối cảnh TMT Motors là doanh nghiệp hàng đầu trong lĩnh vực sản xuất, lắp ráp và phân phối xe thương mại, việc nắm vững cơ cấu thuế càng trở nên quan trọng. Các dòng xe tải, xe ben, và xe đầu kéo thường thuộc nhóm đối tượng có mức thuế suất TTĐB khác so với xe du lịch, hoặc có thể được miễn/giảm các loại thuế khác. Việc áp dụng linh hoạt các quy định về Thuế Nhập Khẩu, đặc biệt từ các nguồn cung cấp trong khối ASEAN hoặc Trung Quốc, là chìa khóa để TMT Motors duy trì lợi thế cạnh tranh. Bằng cách nghiên cứu sâu về các quy tắc xuất xứ và lộ trình giảm thuế, doanh nghiệp có thể tối đa hóa lợi ích từ các Hiệp định Thương mại Tự do.

Trong lĩnh vực xe thương mại, chi phí cuối cùng ảnh hưởng trực tiếp đến hiệu quả vận hành của các đơn vị logistics và xây dựng. Do đó, một quy trình tính toán thuế minh bạch và chính xác sẽ củng cố niềm tin và sự hợp tác lâu dài với khách hàng. Để tìm hiểu thêm về các chính sách thuế áp dụng cho các dòng xe thương mại, doanh nghiệp có thể tham khảo chi tiết tại trang thông tin của TMT Motors.

Tóm lại, cách tính thuế nhập khẩu ô tô là một hệ thống đa chiều, bao gồm Thuế Nhập Khẩu, Thuế Tiêu Thụ Đặc Biệt và Thuế Giá Trị Gia Tăng, được tính theo phương pháp lũy tiến dựa trên giá CIF và thuế suất theo nguồn gốc xuất xứ. Việc nắm vững công thức, các mức thuế suất hiện hành theo từng thị trường, cùng với các chi phí phát sinh khác như lệ phí trước bạ và phí đăng ký, là điều cần thiết để xác định tổng chi phí sở hữu một chiếc ô tô nhập khẩu tại Việt Nam. Sự thay đổi của các hiệp định thương mại như ATIGA và EVFTA đang dần làm thay đổi bức tranh thuế quan, mang lại nhiều lựa chọn hơn cho cả người tiêu dùng và doanh nghiệp.

(Factual Details Note: Thông tin liên hệ kỹ thuật từ nguồn gốc bài viết: 1900 4767 – 1900 4768).

Ngày cập nhật gần nhất 21/01/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.