Khi sở hữu và điều khiển một chiếc xe bán tải (pickup), bạn không chỉ có được sự tiện lợi và linh hoạt. Kèm theo đó là trách nhiệm pháp lý bắt buộc đối với cộng đồng và xã hội. Công cụ pháp lý và tài chính then chốt để thực hiện trách nhiệm này chính là bảo hiểm TNDS xe bán tải. Loại hình bảo hiểm này là tấm lưới an toàn bắt buộc, được thiết kế để bảo vệ bên thứ ba khỏi những thiệt hại do xe của bạn gây ra.

Bài viết này sẽ cung cấp cái nhìn chuyên sâu về bảo hiểm TNDS xe bán tải theo các quy định mới nhất của Việt Nam. Chúng tôi phân tích rõ cơ sở pháp lý, cập nhật biểu phí, và hướng dẫn chi tiết về phạm vi bảo vệ. Việc hiểu rõ về loại hình bảo hiểm này là nền tảng để mọi chủ xe cơ giới tham gia giao thông một cách có trách nhiệm và tuân thủ luật pháp. Bảo hiểm trách nhiệm dân sự cho xe bán tải giúp giảm thiểu rủi ro tài chính và thể hiện tính nhân văn sâu sắc. Các quy định được điều chỉnh chi tiết trong Nghị định 67/2023/NĐ-CP là căn cứ quan trọng nhất hiện nay.

Bản Chất Pháp Lý Của Bảo Hiểm TNDS Bắt Buộc Đối Với Xe Bán Tải

Bảo hiểm TNDS bắt buộc, hay còn gọi là bảo hiểm dân sự, là một chính sách xã hội của Nhà nước Việt Nam. Mục đích của nó không phải là bảo vệ chiếc xe bán tải của bạn mà là bảo vệ những người khác. Nó đảm bảo rằng nạn nhân của các vụ tai nạn giao thông sẽ nhận được bồi thường kịp thời và đầy đủ.

Loại hình bảo hiểm này thể hiện tính nhân văn và trách nhiệm cộng đồng của người lái xe. Nó tạo ra một quỹ tài chính dự phòng chung, giúp khắc phục hậu quả rủi ro không lường trước được.

Cơ Sở Pháp Lý Cho Việc Bắt Buộc Tham Gia

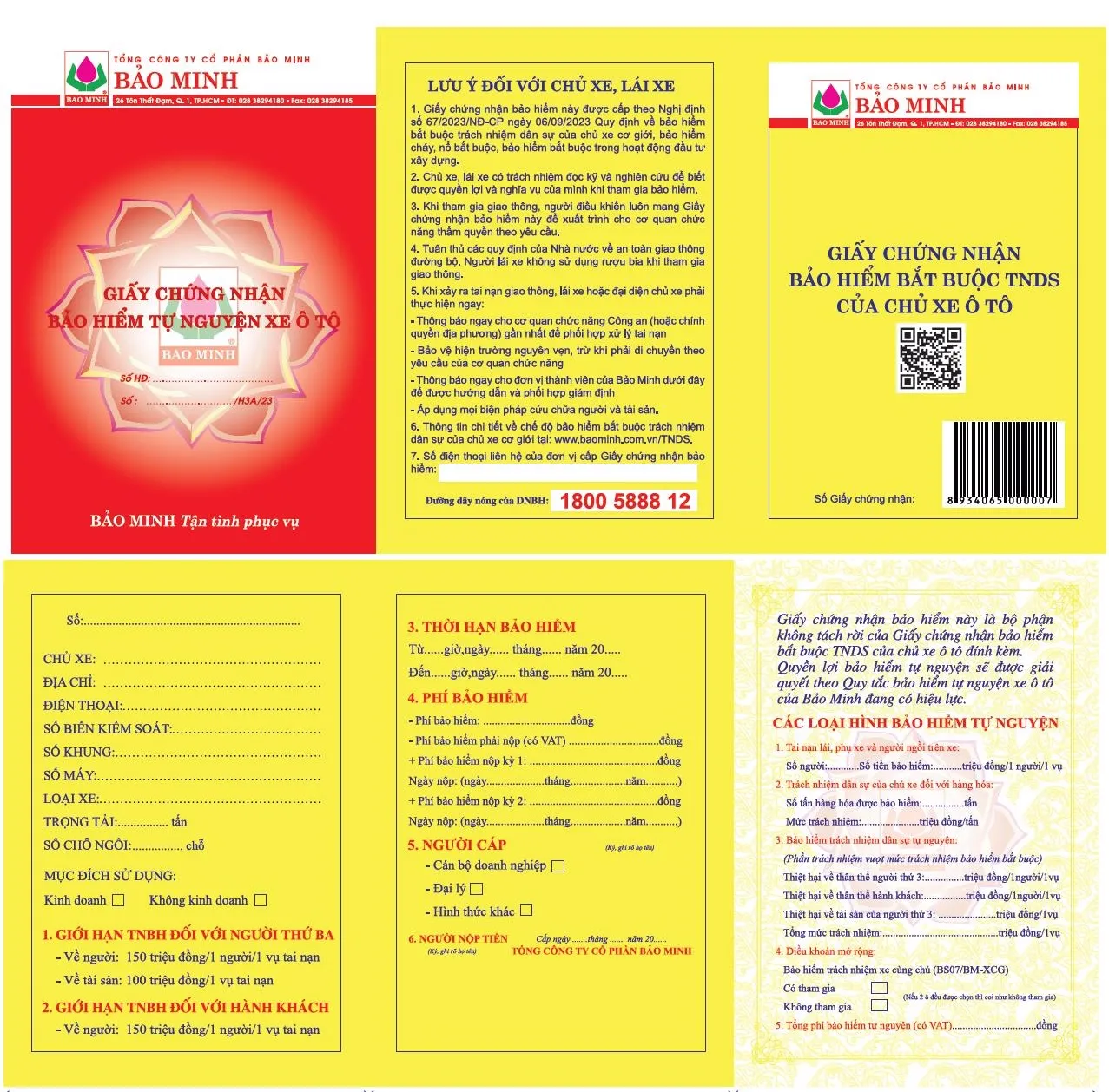

Mọi chủ sở hữu xe cơ giới, bao gồm cả xe bán tải, đều phải tuân thủ quy định này. Luật pháp đã quy định rõ ràng tính bắt buộc của bảo hiểm TNDS để đảm bảo an sinh xã hội. Văn bản pháp lý cao nhất hiện hành là Nghị định 67/2023/NĐ-CP của Chính phủ, có hiệu lực từ ngày 6 tháng 9 năm 2023.

Nghị định này quy định chi tiết mọi khía cạnh liên quan đến quyền lợi, nghĩa vụ và mức trách nhiệm bảo hiểm. Việc không tham gia bảo hiểm TNDS bắt buộc là hành vi vi phạm pháp luật. Chủ xe sẽ phải chịu hình phạt theo Nghị định 100/2019/NĐ-CP.

Phân Loại Xe Bán Tải (Pickup) Trong Bảo Hiểm

Việc phân loại xe bán tải có ý nghĩa quan trọng trong việc xác định mức phí bảo hiểm. Xe bán tải được xác định là xe ô tô tải có khối lượng chuyên chở cho phép dưới 1.500 kg và có từ 5 chỗ ngồi trở xuống, đồng thời phải tuân thủ các quy định về niên hạn sử dụng xe bán tải.

Trong nhiều trường hợp tính phí, xe bán tải được xếp vào nhóm xe tải có tải trọng nhỏ. Tuy nhiên, mức phí cụ thể thường được quy định riêng để phản ánh đúng tính chất sử dụng kép của loại xe này.

Cập Nhật Mức Phí Bảo Hiểm TNDS Xe Bán Tải Mới Nhất 2024

Mức phí bảo hiểm TNDS bắt buộc là đồng nhất trên toàn quốc và được Bộ Tài chính quy định. Các doanh nghiệp bảo hiểm không được phép tự ý thay đổi mức phí này.

Mục tiêu của quy định này là đảm bảo tính công bằng và dễ tiếp cận cho tất cả chủ xe. Phí bảo hiểm được tính dựa trên loại xe, tải trọng và mục đích sử dụng.

Biểu Phí Cố Định Dành Cho Xe Bán Tải

Theo quy định hiện hành, xe bán tải (Pickup) được áp dụng một mức phí bảo hiểm TNDS riêng biệt. Mức phí này phản ánh rủi ro tổng thể và tính chất đặc thù của xe.

Cụ thể, mức phí bảo hiểm TNDS bắt buộc đối với xe bán tải hiện đang là 437.000 VNĐ/năm (chưa bao gồm 10% thuế giá trị gia tăng VAT). Mức phí này là cơ sở để tính toán tổng chi phí mua bảo hiểm hàng năm của bạn.

Xu Hướng Đa Dạng Nguồn Thu Nhập Với Xu Thế Kinh Tế Tự Do

Yếu Tố “Kinh Doanh Vận Tải” Ảnh Hưởng Đến Phí

Đối với một số loại hình xe cơ giới, việc sử dụng xe cho mục đích kinh doanh vận tải sẽ làm tăng mức phí bảo hiểm. Điều này là do tần suất hoạt động và mức độ rủi ro tham gia giao thông của xe kinh doanh cao hơn đáng kể.

Tuy nhiên, đối với xe bán tải, nếu nó được đăng ký dưới dạng xe cá nhân, không kinh doanh vận tải, mức phí sẽ là mức phí cố định đã nêu. Trường hợp xe bán tải được sử dụng để chở hàng hóa thuê, cần xem xét kỹ để đảm bảo tuân thủ đúng quy định phí.

Phạm Vi Và Giới Hạn Bồi Thường Của Bảo Hiểm TNDS Xe Bán Tải

Hiểu rõ phạm vi bảo hiểm giúp chủ xe bán tải biết được quyền lợi và trách nhiệm của mình khi rủi ro xảy ra. Đây là phần quan trọng nhất trong hợp đồng bảo hiểm. Bảo hiểm TNDS chi trả cho những thiệt hại do xe của bạn gây ra cho người khác.

Phạm vi bồi thường bao gồm thiệt hại về sức khỏe, tính mạng và tài sản đối với bên thứ ba. Nó cũng bao gồm thiệt hại về sức khỏe, tính mạng của hành khách trên chính chiếc xe bán tải đó, tuân thủ theo quy định chở người trên xe bán tải.

Mức Trách Nhiệm Bảo Hiểm Tối Đa

Mức trách nhiệm bảo hiểm là số tiền tối đa mà công ty bảo hiểm sẽ chi trả cho mỗi vụ tai nạn. Các mức này được quy định thống nhất và áp dụng cho tất cả các loại ô tô.

Mức trách nhiệm đối với thiệt hại về người là 150 triệu đồng/người/vụ tai nạn. Đối với thiệt hại về tài sản, mức trách nhiệm là 100 triệu đồng/vụ tai nạn. Đây là giới hạn bồi thường, không phải mức bồi thường thực tế.

Các Trường Hợp Xe Bán Tải Bị Loại Trừ Trách Nhiệm

Công ty bảo hiểm sẽ từ chối bồi thường nếu thiệt hại rơi vào các trường hợp loại trừ trách nhiệm. Những quy tắc loại trừ này là chuẩn mực chung, nhằm đảm bảo tính công bằng và ngăn chặn hành vi trục lợi bảo hiểm.

Các trường hợp loại trừ bao gồm hành động cố ý gây thiệt hại của chủ xe hoặc lái xe. Lái xe sử dụng nồng độ cồn, ma túy hoặc các chất kích thích bị cấm khác cũng sẽ bị từ chối bồi thường. Ngoài ra, thiệt hại do lái xe không có giấy phép lái xe hợp lệ cũng nằm ngoài phạm vi bảo hiểm.

Phân Biệt Giữa Bảo Hiểm Bắt Buộc Và Bảo Hiểm Vật Chất Xe Bán Tải

Chủ xe bán tải thường nhầm lẫn giữa bảo hiểm TNDS bắt buộc và bảo hiểm vật chất xe (bảo hiểm tự nguyện). Việc phân biệt rõ ràng là cần thiết để quản lý rủi ro tài chính một cách hiệu quả.

Hai sản phẩm này có mục đích và đối tượng bảo vệ hoàn toàn khác nhau. Bảo hiểm bắt buộc là trách nhiệm pháp lý, còn bảo hiểm vật chất là bảo vệ tài sản cá nhân.

Bản Chất Của Bảo Hiểm Vật Chất Xe Bán Tải

Bảo hiểm vật chất xe bán tải là loại hình bảo hiểm tự nguyện. Nó bồi thường cho những hư hỏng, thiệt hại đối với chính chiếc xe bán tải của bạn. Nguyên nhân thiệt hại có thể là tai nạn, va chạm, cháy nổ, mất cắp, hay thiên tai như thủy kích.

Đây là công cụ bảo vệ giá trị tài sản cá nhân của chủ xe. Chi phí và điều khoản của bảo hiểm vật chất được thỏa thuận giữa chủ xe và công ty bảo hiểm, không bị quy định cố định bởi Nhà nước.

Lợi Ích Của Việc Mua Cả Hai Loại Hình

Một chủ xe bán tải thông minh nên trang bị cả hai loại hình bảo hiểm này. Bảo hiểm TNDS giải quyết nghĩa vụ với bên thứ ba và tuân thủ luật pháp.

Bảo hiểm vật chất giúp bảo vệ tài chính cá nhân khỏi chi phí sửa chữa đắt đỏ của chính chiếc xe. Việc này giúp đảm bảo sự an tâm và ổn định tài chính toàn diện cho người sở hữu xe, đặc biệt khi họ đã tìm hiểu kỹ về tổng chi phí vận hành xe bán tải.

Tận Dụng Nguồn Lực Dư Thừa Nhờ Mô Hình Kinh Tế Chia Sẻ

Quy Trình Xử Lý Tai Nạn Và Yêu Cầu Bồi Thường Bảo Hiểm

Khi xảy ra tai nạn, việc giữ bình tĩnh và thực hiện đúng các bước thủ tục là rất quan trọng. Điều này đảm bảo quyền lợi được giải quyết nhanh chóng và chính xác.

Quy trình yêu cầu bồi thường cho xe bán tải cũng tuân thủ các bước chung áp dụng cho mọi loại xe. Chủ xe cần hành động theo trình tự chuẩn để tránh bị từ chối bồi thường.

Bước 1: Giữ Nguyên Hiện Trường Và Thông Báo

Ngay sau khi tai nạn xảy ra, bạn cần dừng xe bán tải và bật đèn cảnh báo. Hãy cố gắng giữ nguyên hiện trường, trừ trường hợp cần thiết phải đưa nạn nhân đi cấp cứu. Hiện trường là bằng chứng quan trọng nhất để cơ quan chức năng và bảo hiểm giám định.

Chủ xe phải gọi ngay cho Cảnh sát giao thông (113) hoặc công an địa phương để lập biên bản. Việc này là bắt buộc để có căn cứ pháp lý cho hồ sơ yêu cầu bồi thường sau này.

Bước 2: Thông Báo Cho Công Ty Bảo Hiểm

Song song với việc báo công an, bạn phải liên hệ ngay với công ty bảo hiểm đã cấp giấy chứng nhận cho chiếc xe bán tải. Hãy cung cấp đầy đủ thông tin về thời gian, địa điểm và mô tả sơ bộ vụ tai nạn.

Nhân viên bảo hiểm sẽ hướng dẫn bạn các bước cần thiết tiếp theo trong quy trình giải quyết. Việc thông báo kịp thời là nghĩa vụ của chủ xe theo quy định của hợp đồng.

Bước 3: Thu Thập Hồ Sơ, Chứng Từ Liên Quan

Chủ xe cần chủ động thu thập các giấy tờ cần thiết để hoàn thiện hồ sơ. Hồ sơ bao gồm Giấy chứng nhận bảo hiểm, Giấy phép lái xe, Giấy đăng ký xe. Biên bản tai nạn của cơ quan công an cũng là một tài liệu không thể thiếu.

Các hóa đơn, chứng từ liên quan đến chi phí y tế của nạn nhân hoặc chi phí sửa chữa tài sản bị thiệt hại cũng phải được thu thập đầy đủ. Sự chuẩn bị kỹ lưỡng này giúp rút ngắn thời gian chờ đợi bồi thường.

Bước 4: Phối Hợp Với Giám Định Viên

Công ty bảo hiểm sẽ cử giám định viên đến để kiểm tra hiện trường hoặc đánh giá mức độ hư hỏng của tài sản. Chủ xe phải hợp tác chặt chẽ, cung cấp thông tin trung thực cho giám định viên.

Giám định viên sẽ xác định nguyên nhân và mức độ thiệt hại, làm cơ sở để công ty bảo hiểm tính toán số tiền bồi thường. Việc cung cấp thông tin sai lệch có thể dẫn đến việc từ chối bồi thường.

Bước 5: Nhận Tiền Bồi Thường Nhanh Chóng

Sau khi mọi thủ tục giám định và thu thập hồ sơ hoàn tất, công ty bảo hiểm sẽ ra quyết định bồi thường. Số tiền sẽ được chuyển trực tiếp cho bên thứ ba (nạn nhân) hoặc cho đơn vị sửa chữa.

Chủ xe nên theo dõi sát sao quá trình này để đảm bảo quyền lợi hợp pháp của nạn nhân được giải quyết thỏa đáng. Việc này cũng thể hiện trách nhiệm của chủ phương tiện đối với sự việc đã xảy ra.

Hậu Quả Pháp Lý Khi Không Có Bảo Hiểm TNDS Xe Bán Tải

Việc không có hoặc để bảo hiểm TNDS hết hiệu lực khi tham gia giao thông là một hành vi vi phạm pháp luật. Rủi ro này không chỉ dừng lại ở mức phạt hành chính.

Nó còn kéo theo gánh nặng tài chính khổng lồ có thể đổ ập xuống chủ xe. Luật pháp Việt Nam quy định rõ ràng về các hình thức xử phạt cho hành vi này.

Mức Phạt Hành Chính Đối Với Xe Bán Tải

Quy định xử phạt được nêu chi tiết tại Nghị định 100/2019/NĐ-CP và các sửa đổi bổ sung. Lực lượng chức năng sẽ căn cứ vào đây để xử lý các trường hợp vi phạm.

Đối với người điều khiển xe ô tô, bao gồm cả xe bán tải, lỗi không có hoặc không mang theo Giấy chứng nhận bảo hiểm TNDS bắt buộc còn hiệu lực sẽ bị phạt tiền. Mức phạt cụ thể là từ 400.000 đồng đến 600.000 đồng.

Rủi Ro Tài Chính Khổng Lồ Khác

Mức phạt hành chính chỉ là phần nhỏ trong tổng rủi ro. Hậu quả lớn nhất khi không có bảo hiểm là chủ xe phải tự chịu trách nhiệm bồi thường toàn bộ thiệt hại.

Chi phí y tế cho thương tật, thậm chí tử vong, có thể lên đến hàng tỷ đồng. Chi phí sửa chữa tài sản bị hư hỏng cũng có thể rất lớn. Thiếu bảo hiểm TNDS là đặt tài sản và tương lai của gia đình bạn vào tình trạng nguy hiểm.

Xu Hướng Tiêu Dùng Có Trách Nhiệm

Các Thắc Mắc Thường Gặp Về Bảo Hiểm Dân Sự Cho Xe Bán Tải

Có nhiều câu hỏi xoay quanh việc mua, sử dụng và tái tục bảo hiểm TNDS cho xe bán tải. Việc làm rõ các thắc mắc này giúp chủ xe tự tin hơn khi tham gia giao thông.

Thông tin minh bạch và chính xác là chìa khóa để đảm bảo sự tuân thủ và quyền lợi của người tiêu dùng. Các câu trả lời dưới đây dựa trên quy định pháp luật hiện hành.

Bảo Hiểm Xe Bán Tải Hết Hạn Có Được Bồi Thường Không?

Câu trả lời dứt khoát là không. Hợp đồng bảo hiểm chỉ có giá trị pháp lý và hiệu lực trong thời hạn đã ghi trên giấy chứng nhận.

Nếu tai nạn xảy ra dù chỉ một ngày sau khi bảo hiểm đã hết hạn, công ty bảo hiểm không có trách nhiệm chi trả bồi thường. Chủ xe phải tự chịu mọi trách nhiệm và chi phí liên quan đến vụ tai nạn.

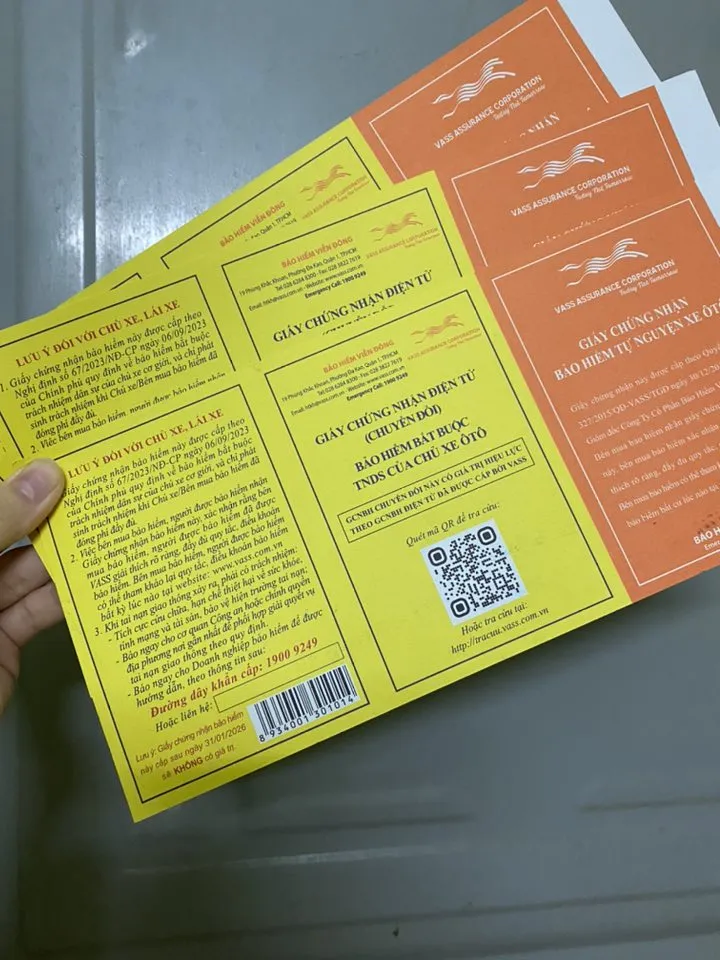

Mua Bảo Hiểm Online Cho Xe Bán Tải Có Hợp Lệ?

Pháp luật Việt Nam đã chính thức công nhận giá trị pháp lý của giấy chứng nhận bảo hiểm điện tử. Chủ xe bán tải hoàn toàn có thể mua bảo hiểm TNDS online thông qua các kênh chính thức.

Hình thức mua trực tuyến này rất tiện lợi và an toàn. Giấy chứng nhận điện tử có giá trị tương đương bản cứng khi xuất trình cho Cảnh sát giao thông.

Mất Giấy Chứng Nhận Bảo Hiểm Phải Làm Sao?

Trong trường hợp làm mất giấy chứng nhận bảo hiểm bản cứng, bạn cần ngay lập tức liên hệ với công ty bảo hiểm hoặc đại lý đã bán. Họ sẽ hỗ trợ bạn cấp lại một bản mới theo đúng quy trình.

Trong thời gian chờ đợi, chủ xe nên yêu cầu cung cấp lại bản điện tử để đảm bảo luôn có giấy tờ hợp lệ khi điều khiển xe. Việc này giúp tránh bị phạt hành chính khi bị kiểm tra.

Lựa Chọn Công Ty Bảo Hiểm Uy Tín

Mức phí, quyền lợi và mức trách nhiệm của bảo hiểm TNDS bắt buộc là giống nhau ở mọi công ty bảo hiểm. Do đó, tiêu chí quan trọng nhất để lựa chọn là uy tín và quy trình giải quyết bồi thường.

Chủ xe nên ưu tiên các công ty có mạng lưới rộng, dịch vụ chăm sóc khách hàng chuyên nghiệp và quy trình bồi thường nhanh chóng, minh bạch. Một công ty uy tín sẽ giúp bạn xử lý sự cố một cách hiệu quả nhất.

Việc hiểu rõ về bảo hiểm TNDS xe bán tải không chỉ là nắm bắt một quy định pháp luật quan trọng. Đây còn là hành động thiết yếu thể hiện tinh thần trách nhiệm của một người chủ xe văn minh và có ý thức cộng đồng cao. Bảo hiểm TNDS cho xe bán tải là công cụ bảo vệ tài chính thiết yếu. Nó mang lại sự an tâm tuyệt đối cho chính bạn và góp phần xây dựng một xã hội an toàn, nhân ái hơn. Hãy luôn đảm bảo rằng giấy chứng nhận bảo hiểm TNDS của chiếc xe bán tải luôn còn hiệu lực trước khi tham gia giao thông trên mọi nẻo đường.

Ngày cập nhật gần nhất 03/02/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.