Việc nắm rõ giá bảo hiểm xe máy 2 năm cùng các quy định pháp lý mới nhất theo Nghị định 67/2023/NĐ-CP là vô cùng quan trọng đối với mọi chủ xe tại Việt Nam. Không chỉ giúp bạn tuân thủ luật giao thông đường bộ, việc mua bảo hiểm còn là giải pháp tài chính bảo vệ túi tiền trước những rủi ro tai nạn không đáng có. Bài viết này từ chuyên gia OtoTMT sẽ phân tích chi tiết về mức phí, quyền lợi và những lưu ý “xương máu” khi tham gia bảo hiểm dài hạn.

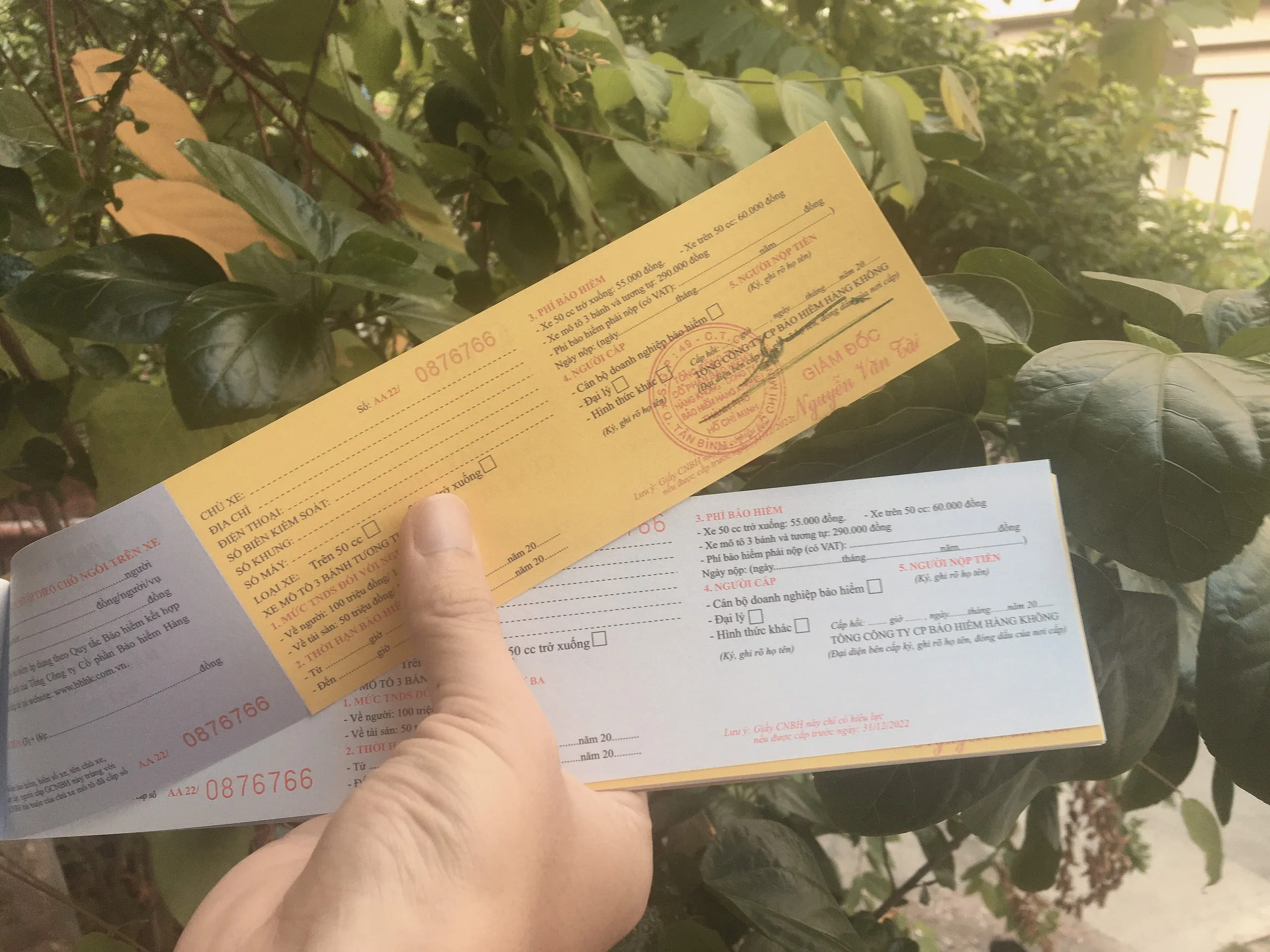

Mẫu ấn chỉ bảo hiểm xe máy bắt buộc trách nhiệm dân sự

Mẫu ấn chỉ bảo hiểm xe máy bắt buộc trách nhiệm dân sự

Hiểu đúng về giá bảo hiểm xe máy 2 năm trong năm 2024

Hiện nay, khi tìm hiểu bảo hiểm xe máy bao nhiêu tiền, nhiều người điều khiển phương tiện vẫn còn nhầm lẫn về mức phí và thời hạn hiệu lực của giấy chứng nhận bảo hiểm. Theo thông tư của Bộ Tài chính, mức phí bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc được niêm yết cố định dựa trên dung tích xi-lanh của xe. Khi bạn quan tâm đến giá bảo hiểm xe máy 2 năm, bạn cần biết rằng tổng chi phí thường được tính bằng mức phí 1 năm nhân đôi, do đây là loại hình bảo hiểm có mức phí cố định theo quy định nhà nước.

Cụ thể, đối với xe máy trên 50cc, mức phí 1 năm là 66.000 VNĐ (đã bao gồm VAT). Như vậy, giá bảo hiểm xe máy 2 năm cho dòng xe phổ thông này sẽ là 132.000 VNĐ. Đối với xe máy dưới 50cc hoặc xe máy điện, mức phí hằng năm là 60.500 VNĐ, tương đương 121.000 VNĐ cho hai năm sử dụng. Đây là mức phí bắt buộc mà mọi đại lý hoặc công ty bảo hiểm phải tuân thủ, mọi hành vi bán phá giá quá thấp thường đi kèm với rủi ro về tính pháp lý hoặc thiếu sót trong khâu bồi thường.

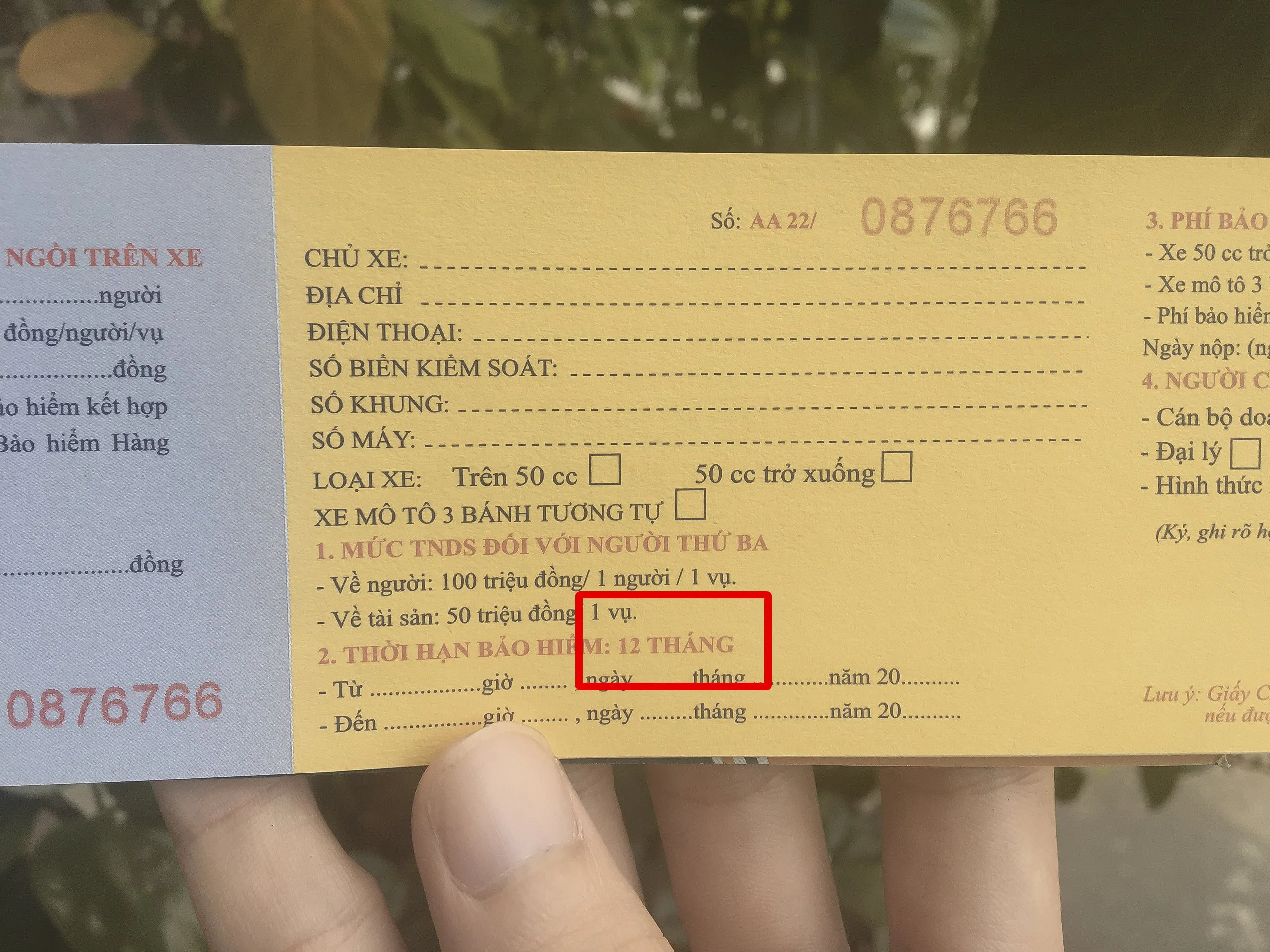

Quy định mới về thời hạn hiệu lực trên giấy chứng nhận

Trước đây, có quan niệm cho rằng mỗi giấy chứng nhận bảo hiểm chỉ được cấp tối đa cho 1 năm sử dụng. Tuy nhiên, căn cứ vào Khoản 1 Điều 9 Nghị định 67/2023/NĐ-CP, thời hạn bảo hiểm bắt buộc TNDS đối với xe máy hiện nay đã linh hoạt hơn, kéo dài từ 1 năm đến tối đa 3 năm. Điều này đồng nghĩa với việc bạn hoàn toàn có thể yêu cầu cấp một giấy chứng nhận duy nhất có thời hạn 2 năm thay vì phải giữ hai thẻ rời rạc như trước kia.

Hai mặt của giấy chứng nhận bảo hiểm xe máy bản giấy truyền thống

Hai mặt của giấy chứng nhận bảo hiểm xe máy bản giấy truyền thống

Việc sở hữu một tấm thẻ ghi rõ thời hạn từ ngày bắt đầu đến đúng 2 năm sau giúp chủ xe tiết kiệm thời gian gia hạn và tránh việc bị xử phạt do quên mất ngày hết hạn. Tuy nhiên, khi thanh toán giá bảo hiểm xe máy 2 năm, hãy kiểm tra kỹ phần thông tin in trên thẻ hoặc mã QR (đối với bảo hiểm điện tử) để xác nhận hệ thống đã ghi nhận đúng khoảng thời gian bạn đã đóng phí. Nếu thông tin bị sai lệch, giấy chứng nhận sẽ không có giá trị khi Nghị định 67/2023/NĐ-CP được áp dụng trong quá trình kiểm tra của Cảnh sát giao thông (CSGT).

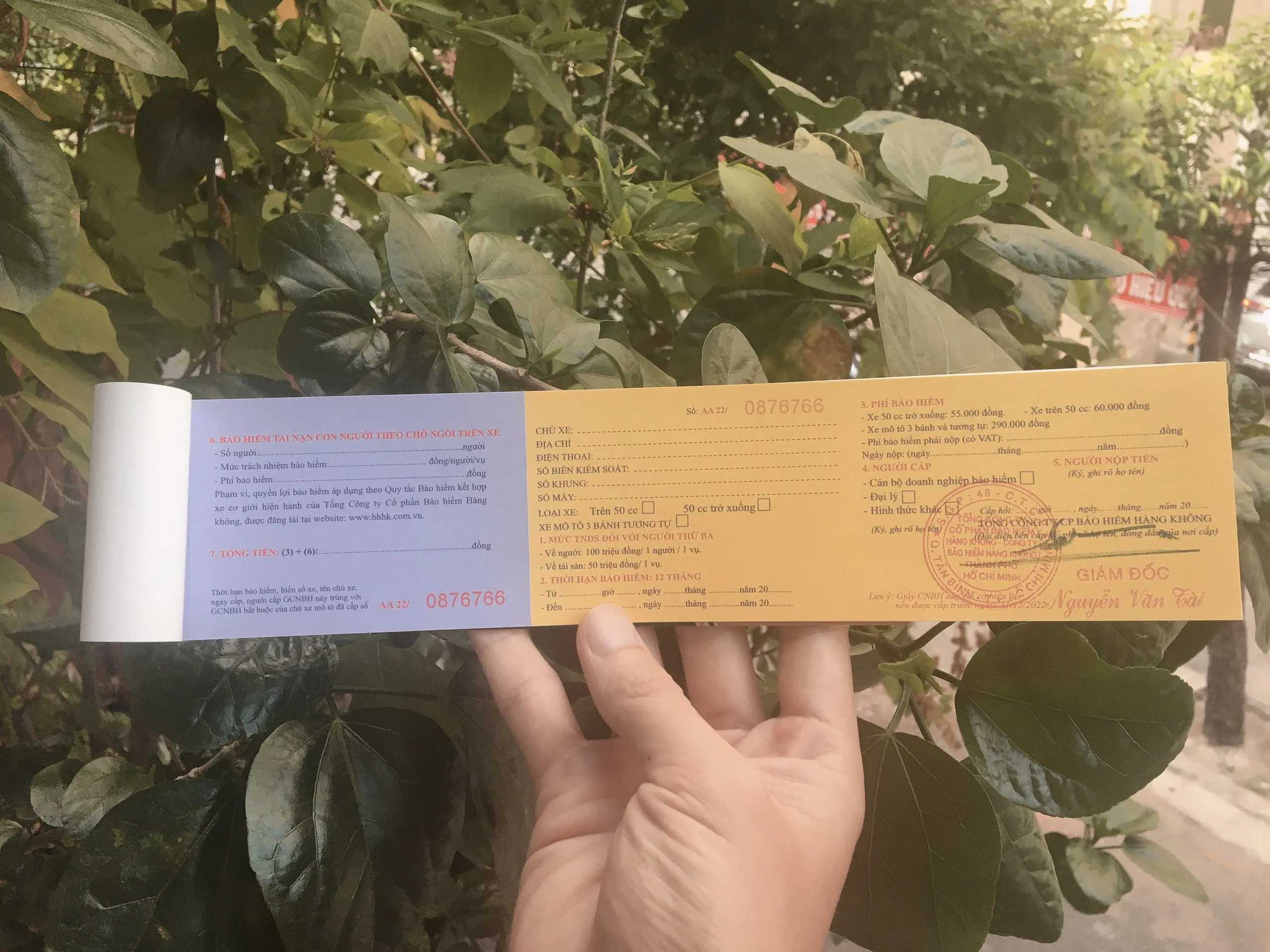

Cấu trúc phí bảo hiểm bắt buộc và tự nguyện

Một sai lầm phổ biến khiến người dân phản ứng tiêu cực với bảo hiểm xe máy là việc không phân biệt được hai loại hình: bắt buộc và tự nguyện. Khi bạn chi trả cho giá bảo hiểm xe máy 2 năm, khoản tiền đó thường được chia thành hai phần riêng biệt trên cùng một ấn chỉ.

Phần thứ nhất là bảo hiểm TNDS bắt buộc. Đây là lá chắn tài chính dùng để bồi thường cho bên thứ ba (người bị nạn) nếu chẳng may bạn gây ra va chạm. Mức bồi thường tối đa hiện nay lên đến 150 triệu đồng/người/vụ về sức khỏe và tính mạng. Phần thứ hai là bảo hiểm tự nguyện tai nạn người ngồi trên xe, thường có phí khoảng 10.000 VNĐ đến 20.000 VNĐ/người/năm. Khi tính tổng giá bảo hiểm xe máy 2 năm, nếu bạn chọn mua cả hai loại, bạn nên chuẩn bị ngân sách khoảng 172.000 VNĐ (đã bao gồm phí tự nguyện cho 2 người ngồi trên xe trong 2 năm).

Tại sao nên chọn mua bảo hiểm thời hạn 2 năm?

Việc lựa chọn thời hạn dài không chỉ đơn thuần là sự tiện lợi. Xét về góc độ tài chính cá nhân và quản lý rủi ro, đóng giá bảo hiểm xe máy 2 năm hoặc 3 năm một lần giúp bạn “khóa” mức phí tại thời điểm hiện tại, tránh các đợt điều chỉnh tăng phí của cơ quan quản lý trong tương lai. Hơn nữa, với sự phổ biến của giấy chứng nhận điện tử, việc lưu trữ bảo hiểm 2 năm trong điện thoại thông minh trở nên cực kỳ dễ dàng, giảm thiểu rủi ro thất lạc giấy tờ gốc.

Kiểm tra thời hạn hiệu lực ghi trên giấy chứng nhận bảo hiểm

Kiểm tra thời hạn hiệu lực ghi trên giấy chứng nhận bảo hiểm

Nhiều người e ngại rằng nếu bán xe giữa chừng thì sẽ lãng phí số tiền đã đóng cho giá bảo hiểm xe máy 2 năm. Tuy nhiên, theo quy định, khi chuyển quyền sở hữu xe, chủ xe cũ có quyền chuyển nhượng quyền lợi bảo hiểm cho chủ xe mới hoặc yêu cầu công ty bảo hiểm hoàn lại một phần phí tương ứng với thời gian còn lại (sau khi trừ phí quản lý). Đây là minh chứng cho tính minh bạch và bảo vệ chuyển đổi quyền sở hữu trong lĩnh vực tài chính xe cơ giới.

Kinh nghiệm tránh bẫy bảo hiểm xe máy 10k – 20k

Trên các tuyến đường quốc lộ hoặc vỉa hè, chúng ta thường thấy các bảng quảng cáo “Bảo hiểm xe máy 10k”. Thực tế, đây là một hình thức “treo đầu dê bán thịt chó” đánh vào tâm lý ham rẻ. Mức giá này thường chỉ áp dụng cho phần bảo hiểm tự nguyện người ngồi trên xe trong 1 năm, không bao gồm bảo hiểm TNDS bắt buộc. Nếu bạn lầm tưởng mình đã mua đủ và chỉ trả mức giá này, khi gặp CSGT, bạn vẫn sẽ bị xử phạt từ 100.000 VNĐ đến 200.000 VNĐ vì lỗi không có bảo hiểm bắt buộc.

Thay vì tìm mua bảo hiểm xe máy giá rẻ bất thường trên vỉa hè, bạn nên tập trung vào việc thanh toán đúng giá bảo hiểm xe máy 2 năm niêm yết để đảm bảo quyền lợi. Một chuyên gia tài chính luôn khuyên khách hàng rằng: “Chi phí bảo hiểm là khoản chi thấp nhất để phòng ngừa rủi ro lớn nhất”. Đừng để một sai lầm nhỏ về giá cả khiến bạn mất đi khoản hỗ trợ lên đến hàng trăm triệu đồng khi xảy ra sự cố nghiêm trọng.

Cách tính giá lăn bánh xe máy bao gồm phí bảo hiểm

Trong quy trình tính giá lăn bánh cho một chiếc xe máy mới mua, phí bảo hiểm là một thành phần không thể tách rời dù giá trị của nó nhỏ hơn nhiều so với lệ phí trước bạ. Để một chiếc xe đủ điều kiện lưu hành, bạn phải đóng các khoản sau:

- Giá trị xe (theo hóa đơn VAT).

- Lệ phí trước bạ (2% đến 5% tùy khu vực).

- Phí cấp biển số (tùy thuộc giá trị xe và địa phương).

- Phí bảo hiểm TNDS bắt buộc (ít nhất là 1 năm).

Nhiều đại lý xe hiện nay khuyến khích khách hàng trả luôn giá bảo hiểm xe máy 2 năm ngay khi làm thủ tục đăng ký để “nhàn” hơn trong những năm sau. Ví dụ, nếu bạn mua một chiếc Honda Vision tại Hà Nội với giá 35 triệu, tổng giá lăn bánh sẽ bao gồm phí trước bạ 1.750.000 VNĐ, phí biển số 2.000.000 VNĐ và nếu cộng thêm giá bảo hiểm xe máy 2 năm là 132.000 VNĐ, bạn sẽ hoàn toàn yên tâm vận hành xe trong suốt 24 tháng tới mà không cần lo lắng về thủ tục giấy tờ.

Thủ tục bồi thường khi có bảo hiểm 2 năm

Sở hữu bảo hiểm là một chuyện, nhưng biết cách lấy tiền bồi thường lại là chuyện khác. Rất nhiều chủ xe đã bỏ qua quyền lợi này vì cho rằng thủ tục rắc rối. Thực tế, khi bạn đã đóng đầy đủ giá bảo hiểm xe máy 2 năm cho các đơn vị uy tín như Bảo Việt, PVI hay PJICO, quy trình bồi thường đã được đơn giản hóa đáng kể theo Nghị định mới.

Phân biệt phần bảo hiểm bắt buộc và bảo hiểm tự nguyện trên thẻ

Phân biệt phần bảo hiểm bắt buộc và bảo hiểm tự nguyện trên thẻ

Khi xảy ra tai nạn, điều đầu tiên cần làm là giữ nguyên hiện trường và gọi ngay vào số hotline in trên thẻ bảo hiểm. Việc thông báo kịp thời là điều kiện tiên quyết để công ty bảo hiểm hướng dẫn thu thập hồ sơ. Trong trường hợp thiệt hại dưới mức quy định, bạn thậm chí không cần biên bản của CSGT mà chỉ cần hình ảnh hiện trường và xác nhận của chính quyền địa phương. Khoản phí bạn bỏ ra cho giá bảo hiểm xe máy 2 năm lúc này sẽ phát huy tác dụng tối đa khi công ty bảo hiểm thay mặt bạn bồi thường thiệt hại cho người khác, giúp bạn tránh được những tranh chấp tài chính căng thẳng.

Mua bảo hiểm xe máy 2 năm trực tuyến: Tiện lợi và An toàn

Trong kỷ nguyên số, cách mua bảo hiểm xe máy đã trở nên tiện lợi hơn khi chúng ta không cần phải trực tiếp ra bưu điện hay các quầy tạp hóa. Việc đặt mua và thanh toán giá bảo hiểm xe máy 2 năm qua các ứng dụng ngân hàng, ví điện tử (Momo, ZaloPay) hoặc trực tiếp trên website của hãng bảo hiểm đang trở thành xu hướng. Lợi ích lớn nhất là bạn sẽ nhận được giấy chứng nhận điện tử có mã QR ngay lập tức.

Khi bị kiểm tra hành chính, bạn chỉ cần mở điện thoại và trình mã QR này. CSGT sẽ quét mã để kiểm tra tính hợp lệ trên hệ thống dữ liệu quốc gia. Việc mua online cũng giúp bạn dễ dàng so sánh các chương trình khuyến mãi, đôi khi bạn có thể nhận được voucher giảm giá khiến giá bảo hiểm xe máy 2 năm thực tế chỉ còn khoảng 110.000 VNĐ đến 120.000 VNĐ nhưng vẫn đảm bảo giá trị pháp lý đầy đủ 66.000 VNĐ/năm trên giấy tờ.

Tư vấn mua xe trả góp và gói bảo hiểm đi kèm

Đối với những khách hàng đang có ý định vay tiền mua xe máy theo hình thức trả góp, các tổ chức tín dụng như FE Credit hay Home Credit thường yêu cầu khách hàng phải có bảo hiểm xe trong suốt thời gian vay. Thông thường, nếu bạn vay trong 24 tháng, đơn vị cho vay sẽ tích hợp luôn giá bảo hiểm xe máy 2 năm vào hợp đồng tín dụng.

Đây là một hình thức quản trị rủi ro thông minh. Nếu xe bị mất trộm hoặc hư hỏng hoàn toàn (tổn thất toàn bộ), công ty bảo hiểm sẽ chi trả một khoản tiền giúp bạn tất toán khoản vay với ngân hàng. Do đó, khi làm thủ tục trả góp, hãy chú ý kiểm tra kỹ mức lãi suất ngân hàng và các khoản phí bảo hiểm đi kèm để đảm bảo bạn không bị tính phí chồng chéo. Một chuyên gia tài chính uy tín sẽ luôn minh bạch các khoản này để khách hàng có cái nhìn tổng thể về ngân sách.

Những lưu ý về mức khấu trừ và loại trừ bảo hiểm

Dù bạn đã đóng đủ giá bảo hiểm xe máy 2 năm, không phải trường hợp nào bạn cũng được bồi thường. Có những “điểm mù” trong hợp đồng bảo hiểm mà chủ xe cần lưu ý:

- Lái xe trong tình trạng có nồng độ cồn vượt quá quy định hoặc sử dụng chất kích thích.

- Người lái xe không có giấy phép lái xe phù hợp.

- Xe đi vào đường cấm, đi ngược chiều hoặc vi phạm nghiêm trọng luật giao thông.

- Các hỏng hóc mang tính hao mòn tự nhiên không thuộc phạm vi bảo hiểm TNDS.

Việc hiểu rõ các điều khoản loại trừ giúp bạn tự tin hơn khi yêu cầu quyền lợi. Ngoài ra, đối với các gói bảo hiểm vật chất xe máy (thường dành cho xe đắt tiền như SH, Vespa), bạn cần quan tâm đến mức khấu trừ. Đây là số tiền mà chủ xe tự chi trả trong mỗi vụ tổn thất. Nếu bạn chọn mức khấu trừ cao, phí bảo hiểm sẽ giảm xuống và ngược lại. Hãy cân nhắc kỹ năng lái xe của mình để chọn mức khấu trừ phù hợp nhất khi tham gia gói bảo hiểm dài hạn.

Tầm nhìn của OtoTMT về thị trường bảo hiểm xe máy

Tại OtoTMT, chúng tôi tin rằng việc minh bạch hóa thông tin về giá bảo hiểm xe máy 2 năm là bước đầu tiên để xây dựng một cộng đồng tham gia giao thông văn minh. Bảo hiểm không nên được coi là một khoản “thu phí” của nhà nước, mà phải được nhìn nhận như một quỹ tương hỗ khổng lồ của xã hội. Khi mỗi cá nhân đều đóng góp một phần nhỏ, chúng ta tạo ra một mạng lưới an toàn cho tất cả mọi người.

Chúng tôi khuyến khích người dùng không nên thỏa hiệp với các loại bảo hiểm giả, bảo hiểm không rõ nguồn gốc. Hãy chọn những đơn vị có uy tín và mạng lưới giám định rộng khắp cả nước. Khi đầu tư vào giá bảo hiểm xe máy 2 năm, bạn đang mua sự an tâm cho chính mình và gia đình trong suốt 730 ngày lưu thông trên đường.

Tổng kết về lựa chọn bảo hiểm xe máy dài hạn

Việc lựa chọn đóng giá bảo hiểm xe máy 2 năm là một quyết định tiêu dùng thông minh, giúp tối ưu hóa thời gian và đảm bảo sự liên tục trong việc bảo vệ pháp lý. Với mức phí chỉ từ 121.000 VNĐ đến 132.000 VNĐ tùy loại xe, đây là khoản đầu tư có tỷ suất bảo vệ cực cao so với rủi ro tiềm ẩn. Hãy luôn kiểm tra kỹ thông tin trên giấy chứng nhận, ưu tiên lựa chọn hình thức bảo hiểm điện tử để thuận tiện cho việc lưu trữ và xuất trình.

Hy vọng bài phân tích chuyên sâu này đã giúp bạn hiểu rõ hơn về giá bảo hiểm xe máy 2 năm và các quy định xoay quanh nó. Nếu bạn đang có nhu cầu tính toán chi phí lăn bánh cho xe mới hoặc cần tư vấn các gói tài chính mua xe, đừng ngần ngại liên hệ với chuyên gia của chúng tôi. Một lộ trình tài chính rõ ràng sẽ là khởi đầu tốt đẹp cho mọi hành trình vạn dặm của bạn.

⚠️ Disclaimer: Thông tin về giá phí bảo hiểm và các quy định pháp luật trong bài viết được cập nhật theo Nghị định 67/2023/NĐ-CP và các thông tư hướng dẫn của Bộ Tài chính tính đến thời điểm hiện tại. Mức phí thực tế có thể có sự chênh lệch nhỏ tùy theo chính sách ưu đãi hoặc phí dịch vụ của từng đại lý phân phối. Chủ xe nên đối chiếu thông tin trực tiếp trên Cổng thông tin điện tử của công ty bảo hiểm khi thực hiện giao dịch thanh toán giá bảo hiểm xe máy 2 năm để đảm bảo tính xác thực cao nhất.

Ngày cập nhật gần nhất 02/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.