Việc tìm hiểu kỹ về các loại bảo hiểm xe máy không chỉ là cách để đối phó với cảnh sát giao thông mà còn là lá chắn tài chính quan trọng. Trong bối cảnh hạ tầng giao thông phức tạp, việc nắm vững quy định bảo hiểm mới nhất giúp chủ xe bảo vệ túi tiền trước những rủi ro không lường trước. Tuy nhiên, sự nhập nhằng giữa bảo hiểm bắt buộc và tự nguyện thường khiến người dùng mua nhầm các gói “siêu rẻ” không có giá trị pháp lý.

⚠️ Disclaimer (YMYL):Thông tin về mức phí, lãi suất và các quy định pháp luật được cập nhật dựa trên Nghị định 67/2023/NĐ-CP. Các số liệu tính toán chỉ mang tính chất tham khảo tại thời điểm bài viết. Người đọc nên kiểm tra lại thông báo từ Bộ Tài chính hoặc đơn vị bảo hiểm trước khi thực hiện giao dịch tài chính để đảm bảo độ chính xác tuyệt đối.

Hiểu rõ các loại bảo hiểm xe máy giúp bạn chủ động bảo vệ quyền lợi cá nhân và tuân thủ pháp luật.

Hiểu rõ các loại bảo hiểm xe máy giúp bạn chủ động bảo vệ quyền lợi cá nhân và tuân thủ pháp luật.

Phân loại chi tiết các loại bảo hiểm xe máy hiện hành

Dựa trên tính chất pháp lý và phạm vi bảo vệ, chúng ta có thể chia các loại bảo hiểm xe máy thành hai nhóm chính: bắt buộc và tự nguyện. Việc hiểu sai hai khái niệm này thường dẫn đến các mức phạt hành chính đáng tiếc hoặc mất quyền lợi khi có tai nạn xảy ra.

1. Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc của chủ xe

Đây là loại hình mà mọi chủ xe cơ giới đều phải tham gia theo quy định của pháp luật Việt Nam. Điểm mấu chốt là bảo hiểm này không chi trả cho chủ xe hay chiếc xe của họ mà chi trả cho trách nhiệm dân sự của chủ xe đối với bên thứ ba (người bị nạn).

Dựa trên Nghị định 67/2023/NĐ-CP, hạn mức bồi thường hiện nay rất cao:

- Về người: Tối đa 150.000.000 đồng/người/vụ tai nạn.

- Về tài sản: Tối đa 50.000.000 đồng/vụ tai nạn.

Nếu bạn gây tai nạn, doanh nghiệp bảo hiểm sẽ thay mặt bạn bồi thường các thiệt hại về sức khỏe, tính mạng và tài sản cho nạn nhân. Điều này cực kỳ quan trọng vì nếu không có bảo hiểm, một vụ va chạm nghiêm trọng có thể dẫn đến gánh nặng tài chính hàng trăm triệu đồng vượt quá khả năng chi trả của nhiều cá nhân.

2. Bảo hiểm xe máy tự nguyện (Bảo hiểm vật chất và người ngồi)

Khác với loại hình bắt buộc, đây là sự lựa chọn dựa trên nhu cầu bảo vệ tài sản cá nhân. Các loại bảo hiểm xe máy tự nguyện thường bao gồm:

- Bảo hiểm vật chất xe (Bảo hiểm thân vỏ): Chi trả cho các thiệt hại của chính chiếc xe do đâm đụng, cháy nổ, thiên tai hoặc mất cắp toàn bộ. Đặc biệt hữu ích với các loại xe đắt tiền như SH, Vespa…

- Bảo hiểm tai nạn người ngồi trên xe: Chi trả cho người lái và người ngồi sau nếu gặp sự cố giao thông dẫn đến thương tật hoặc tử vong.

- Bảo hiểm mất cắp bộ phận: Một gói nâng cao bảo vệ các bộ phận dễ bị trộm cướp như gương, IC, hoặc bình xăng con.

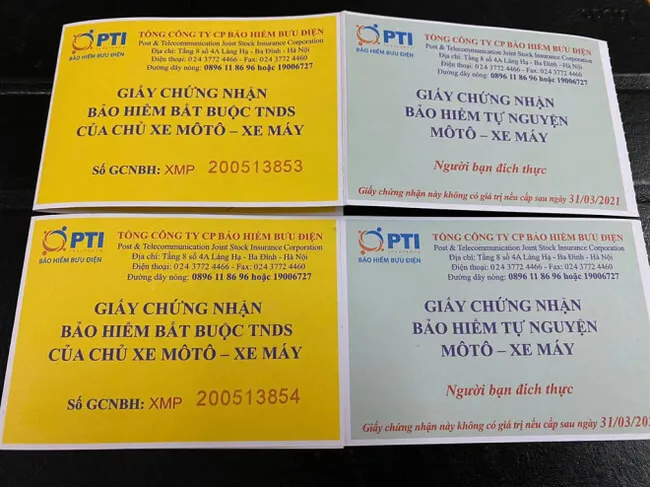

Mẫu Giấy chứng nhận bảo hiểm số hoặc điện tử hiện nay đã được tích hợp QR code để tra cứu nhanh.Nên phân biệt rõ giữa bảo hiểm bắt buộc (thường có màu vàng đặc trưng) và bảo hiểm tự nguyện bổ sung.

Mẫu Giấy chứng nhận bảo hiểm số hoặc điện tử hiện nay đã được tích hợp QR code để tra cứu nhanh.Nên phân biệt rõ giữa bảo hiểm bắt buộc (thường có màu vàng đặc trưng) và bảo hiểm tự nguyện bổ sung.

Tại sao bạn không nên chủ quan với bảo hiểm “vỉa hè” 10k?

Trên các tuyến quốc lộ, người dân thường thấy quảng cáo “Bảo hiểm xe máy 10k”. Thực chất, đây là một dạng đánh tráo khái niệm nguy hiểm. Con số 10.000đ – 20.000đ thường là phí của bảo hiểm tự nguyện cho người ngồi sau, trong khi tờ bảo hiểm bắt buộc TNDS (loại cảnh sát giao thông kiểm tra) có giá niêm yết cố định là 66.000đ (cho xe trên 50cc).

Việc mua nhầm các loại bảo hiểm xe máy không đáp ứng yêu cầu pháp lý sẽ khiến bạn:

- Bị xử phạt hành chính: Theo Nghị định 100/2019/NĐ-CP, mức phạt cho việc không có hoặc có bảo hiểm nhưng hết hạn là từ 100.000đ đến 200.000đ.

- Từ chối bồi thường: Khi xảy ra va chạm nghiêm trọng, những tờ “phiếu thu” 10k này hoàn toàn vô giá trị trong việc hỗ trợ tài chính cho nạn nhân, đẩy bạn vào tình thế rủi ro pháp lý cao.

Bảng giá niêm yết các loại bảo hiểm xe máy mới nhất 2024

Dưới đây là bảng phí bảo hiểm trích dẫn theo Thông tư của Bộ Tài chính, áp dụng cho thời hạn 01 năm (đã bao gồm 10% VAT). Bạn cần lưu ý rằng giá bảo hiểm xe máy là cố định, mọi hành vi bán phá giá hoặc giảm giá quá sâu đều tiềm ẩn rủi ro về tính hợp pháp của doanh nghiệp.

| Loại phương tiện | Phí bảo hiểm bắt buộc (có VAT) | Thời hạn cho phép |

|---|---|---|

| Xe máy dưới 50cc / Xe máy điện | 60.500 VNĐ | 1 – 3 năm |

| Xe máy trên 50cc (Thông dụng) | 66.000 VNĐ | 1 – 3 năm |

| Xe mô tô 3 bánh, xe khác | 319.000 VNĐ | 1 – 3 năm |

Bên cạnh đó, phí bảo hiểm tự nguyện thường được tính theo công thức:

Phí = Tỉ lệ phí (%) x Số tiền bảo hiểm (Giá trị xe hoặc mức trách nhiệm chọn mua)

Ví dụ: Nếu bạn mua bảo hiểm tai nạn cho 2 người ngồi trên xe với mức trách nhiệm 10 triệu đồng/người và tỉ lệ phí là 0.1%, bạn chỉ cần trả thêm 20.000đ/năm. Đây là con số rất nhỏ so với sự an tâm mà nó mang lại.

Lưu ý các cột mốc phân khối xe để mua đúng gói bảo hiểm tương ứng, tránh bị bắt bẻ khi kiểm tra.

Lưu ý các cột mốc phân khối xe để mua đúng gói bảo hiểm tương ứng, tránh bị bắt bẻ khi kiểm tra.

Giấy chứng nhận điện tử: Bước ngoặt trong quản lý bảo hiểm

Từ năm 2021, Việt Nam đã chính thức công nhận giấy chứng nhận điện tử cho bảo hiểm xe cơ giới. Điều này mang lại sự tiện lợi chưa từng có cho người dân. Thay vì phải mang theo một tờ giấy khổ lớn dễ rách, dễ loang màu, bạn chỉ cần lưu một mã QR hoặc file PDF trên điện thoại di động.

Lợi ích của việc sở hữu bảo hiểm điện tử:

- Không lo rơi mất: Luôn có sẵn trên email hoặc ứng dụng của hãng bảo hiểm.

- Tra cứu dễ dàng: Cảnh sát giao thông chỉ cần quét mã QR là biết đầy đủ thông tin: tên chủ xe, biển số, thời hạn bảo hiểm, và đơn vị cấp.

- Hạn chế làm giả: Hệ thống dữ liệu tập trung giúp ngăn chặn triệt để tình trạng bảo hiểm giả vốn tràn lan trên thị trường trước đây.

Mua các loại bảo hiểm xe máy ở đâu để đảm bảo an toàn tài chính?

Với hơn 10 năm kinh nghiệm tư vấn tài chính ô tô và xe máy tại OtoTMT, tôi luôn khuyên khách hàng tìm đến các đơn vị có năng lực bồi thường tốt và mạng lưới rộng khắp. Tuyệt đối không giao dịch với những cá nhân không có giấy ủy quyền đại lý rõ ràng.

Các địa chỉ uy tín bao gồm:

- Trực tiếp tại trụ sở công ty bảo hiểm: Bảo Việt, PVI, MIC (Quân đội), PTI (Bưu điện), VBI (Vietinbank)… Đây là lựa chọn an toàn nhất.

- Cây xăng và Bưu điện: Các hệ thống như Petrolimex hay VNPost thường có gian hàng ủy quyền phân phối bảo hiểm uy tín.

- Các ứng dụng tài chính nổi tiếng: Mua online qua MoMo, MyVBI hoặc các app ngân hàng. Đây là xu hướng thịnh hành vì tính nhanh chóng, thời hạn bảo hiểm được nhắc nhở tự động khi sắp hết hạn.

Mua bảo hiểm xe máy qua ứng dụng giúp bạn quản lý hồ sơ trực tuyến và nhận nhắc nhở gia hạn tự động.

Mua bảo hiểm xe máy qua ứng dụng giúp bạn quản lý hồ sơ trực tuyến và nhận nhắc nhở gia hạn tự động.

Quy trình bồi thường bảo hiểm: Kinh nghiệm từ chuyên gia

Sai lầm lớn nhất của người dân là mua bảo hiểm nhưng không biết cách yêu cầu bồi thường bảo hiểm khi có sự cố. Để bảo vệ quyền lợi tối đa, bạn cần thực hiện “nguyên tắc vàng” sau:

- Bước 1: Giữ nguyên hiện trường. Ngay sau tai nạn, hãy gọi điện cho số hotline in trên giấy chứng nhận bảo hiểm. Nếu bạn di chuyển xe trước khi giám định viên đến/hướng dẫn, bạn có thể bị giảm trừ số tiền bồi thường.

- Bước 2: Chụp ảnh và quay phim. Ghi lại toàn bộ góc độ thiệt hại, biển số các xe liên quan. Đây là bằng chứng thép để tính toán mức khấu trừ (nếu có) và xác định lỗi.

- Bước 3: Báo công an (trong trường hợp nghiêm trọng). Biên bản hiện trường của cơ quan chức năng là cơ sở pháp lý cao nhất để doanh nghiệp bảo hiểm chi trả các khoản lớn.

- Bước 4: Hoàn thiện hồ sơ. Bao gồm: Giấy đăng ký xe, bằng lái, chứng minh nhân dân, giấy chứng nhận bảo hiểm và các chứng từ y tế/sửa chữa nếu có.

Một lưu ý quan trọng: Trong các vụ tai nạn có thiệt hại về người dưới 50 triệu đồng, doanh nghiệp bảo hiểm phải thực hiện tạm ứng bồi thường nhanh chóng để hỗ trợ gia đình nạn nhân mà không nhất thiết phải đợi kết luận cuối cùng của công an.

Những điều khoản loại trừ bạn cần đặc biệt lưu ý

Không phải mọi vụ tai nạn đều được bảo hiểm chi trả. Trong hợp đồng của các loại bảo hiểm xe máy, luôn có danh sách các điểm loại trừ. Nếu vi phạm, bạn sẽ phải tự gánh chịu 100% thiệt hại:

- Vi phạm nồng độ cồn hoặc chất kích thích: Đây là lỗi bị từ chối tuyệt đối theo Nghị định mới nhất.

- Không có bằng lái xe phù hợp: Ví dụ, bạn lái xe 150cc nhưng chỉ có bằng A1 (dưới 175cc).

- Cố ý gây tai nạn: Các hành vi dàn dựng để trục lợi bảo hiểm sẽ bị truy cứu trách nhiệm hình sự.

- Xe đi vào đường cấm, đi ngược chiều: Một số đơn vị sẽ áp dụng mức chế tài (giảm trừ bồi thường) từ 10-50% nếu lỗi hoàn toàn thuộc về chủ xe tham gia bảo hiểm.

Tầm quan trọng của việc chọn đúng mức khấu trừ

Đối với bảo hiểm vật chất xe máy (tự nguyện), khái niệm mức khấu trừ (hay còn gọi là mức miễn thường) rất quan trọng. Đây là số tiền mà chủ xe tự chia sẻ rủi ro với hãng bảo hiểm trong mỗi vụ tổn thất.

- Mức khấu trừ thấp: Bạn trả phí mua bảo hiểm cao hơn nhưng khi sửa chữa, bạn gần như không mất thêm tiền.

- Mức khấu trừ cao: Phí mua bảo hiểm rẻ hơn nhiều, nhưng với các va chạm nhỏ (ví dụ trầy xước nhẹ dưới 500k), bảo hiểm sẽ không chi trả. Điều này giúp tránh các thủ tục rườm rà cho những vụ việc vặt vãnh.

Tại OtoTMT, chúng tôi khuyến nghị các chủ xe phân khối lớn nên chọn mức khấu trừ vừa phải để tối ưu hóa chi phí vận hành hàng năm.

Lưu trữ giấy tờ cẩn thận là thói quen tốt giúp việc yêu cầu bồi thường diễn ra suôn sẻ, nhanh chóng.

Lưu trữ giấy tờ cẩn thận là thói quen tốt giúp việc yêu cầu bồi thường diễn ra suôn sẻ, nhanh chóng.

Câu hỏi thường gặp về bảo hiểm xe máy (FAQ)

1. Tôi mua xe cũ, bảo hiểm của chủ cũ còn hạn thì có dùng được không? Có. Bảo hiểm đi theo xe (số khung, số máy) chứ không đi theo người. Tuy nhiên, sau khi sang tên bộ hồ sơ xe, bạn nên báo cho công ty bảo hiểm để họ cập nhật thông tin chủ mới trên hệ thống nhằm thuận tiện cho việc bồi thường sau này.

2. Bảo hiểm xe máy có thời hạn bao lâu? Theo quy định mới nhất tại Nghị định 67, thời hạn bảo hiểm bắt buộc tối thiểu là 1 năm và tối đa là 3 năm. Với các loại xe mô tô hai bánh, bạn có thể mua gộp 2 hoặc 3 năm một lần để tránh quên gia hạn.

3. Nếu tôi gây tai nạn rồi bỏ chạy, bảo hiểm có đền cho nạn nhân không? Có. Trong trường hợp không xác định được xe gây tai nạn hoặc lỗi cố ý, Quỹ bảo hiểm xe cơ giới sẽ thực hiện hỗ trợ nhân đạo cho nạn nhân về thân thể (tử vong), nhưng người gây tai nạn nếu bị bắt sẽ phải đối mặt với hình phạt nghiêm khắc của pháp luật.

4. Mua bảo hiểm online có bị CSGT phạt không? Hoàn toàn không, miễn là bạn xuất trình được mã QR hợp lệ dẫn đến thông tin trên trang quản lý của Cục Đăng kiểm hoặc website chính thức của hãng bảo hiểm.

Lời khuyên cho chủ xe khi lựa chọn các loại bảo hiểm xe máy

Thị trường bảo hiểm hiện nay rất đa dạng, nhưng sự minh bạch là yếu tố hàng đầu. Đừng vì tiết kiệm vài chục ngàn đồng mà đặt mình vào rủi ro pháp lý. Một bộ hồ sơ đầy đủ bao gồm bảo hiểm bắt buộc và bảo hiểm tai nạn người ngồi trên xe chỉ tiêu tốn của bạn khoảng 86.000 VNĐ mỗi năm – tương đương với hai ly cà phê – nhưng đổi lại là sự bảo vệ lên đến hàng trăm triệu đồng.

Hãy dành thời gian mỗi năm một lần để kiểm tra lại ngày hết hạn trên giấy chứng nhận. Nếu bạn thường xuyên chở người thân, việc mua thêm gói bảo hiểm tự nguyện cho người ngồi sau là một hành động trách nhiệm và nhân văn. Với sự hỗ trợ của công nghệ, việc tiếp cận các loại bảo hiểm xe máy chưa bao giờ dễ dàng và trực quan đến thế.

OtoTMT hy vọng bài viết này đã cung cấp cho bạn cái nhìn chuyên sâu và thực tế nhất về các loại bảo hiểm xe máy. Chúc bạn vạn dặm bình an trên mọi cung đường!

Ngày cập nhật gần nhất 02/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.