Khi mua xe, nhiều chủ xe băn khoăn có nên tham gia bảo hiểm thân vỏ ô tô hay không. Đây là sản phẩm bảo hiểm tự nguyện, nhưng lại mang đến lá chắn tài chính quan trọng khi xe gặp sự cố. Bài viết này sẽ giúp bạn hiểu rõ về loại bảo hiểm này, cách tính phí, và những điều cần lưu ý khi sử dụng.

Bảo Hiểm Thân Vỏ Xe Bảo Vệ Những Gì?

Bảo hiểm thân vỏ ô tô bảo vệ các bộ phận bên ngoài xe như thân vỏ, cụm đèn, gương chiếu hậu, và các chi tiết ngoại thất khác. Khác với bảo hiểm trách nhiệm dân sự (bắt buộc), đây là sản phẩm tự nguyện với thời hạn thường 1 năm.

Loại bảo hiểm này phát huy tác dụng khi xe gặp các tình huống như:

- Va chạm giao thông gây hư hỏng thân xe

- Thiên tai (lũ lụt, bão, sét đánh)

- Mất cắp toàn bộ xe hoặc linh kiện

- Cháy nổ từ xe hoặc nguồn bên ngoài

- Ngập nước gây hư hỏng động cơ và thân vỏ

Mức phí bảo hiểm dao động từ 1,4% đến 2,0% giá trị xe, tùy điều khoản hợp đồng. Chủ xe cần cân nhắc giữa chi phí bỏ ra và mức độ rủi ro để quyết định có nên tham gia hay không.

Bảo hiểm thân vỏ hỗ trợ bồi thường cho các thiệt hại bên ngoài xe

Bảo hiểm thân vỏ hỗ trợ bồi thường cho các thiệt hại bên ngoài xe

Bảo hiểm thân vỏ bảo vệ xe khỏi thiệt hại do va chạm và tác động bên ngoài

Ai Nên Mua Bảo Hiểm Thân Vỏ?

Không phải chủ xe nào cũng cần bảo hiểm thân vỏ ô tô. Tuy nhiên, một số đối tượng nên cân nhắc nghiêm túc:

Người mới lái xe: Thiếu kinh nghiệm dễ dẫn đến va chạm nhỏ, làm trầy xước hoặc móp méo thân xe. Chi phí sửa chữa có thể lên đến vài triệu đồng cho mỗi lần.

Xe giá trị cao: Với xe sang hoặc xe nhập khẩu, chi phí thay thế linh kiện nguyên bản rất đắt. Một cụm đèn LED có thể tốn 20-30 triệu đồng, trong khi bảo hiểm sẽ chi trả phần lớn chi phí này.

Xe hoạt động trong điều kiện khắc nghiệt: Nếu xe thường xuyên di chuyển qua vùng ngập úng, đường xấu, hoặc khu vực có nguy cơ trộm cắp cao, bảo hiểm thân vỏ là lựa chọn hợp lý.

Xe trả góp: Nhiều ngân hàng yêu cầu chủ xe mua bảo hiểm thân vỏ trong thời gian vay để bảo vệ tài sản thế chấp.

Ngược lại, nếu xe đã cũ (trên 10 năm), giá trị thấp, và bạn có kinh nghiệm lái xe tốt, việc tự chi trả sửa chữa có thể tiết kiệm hơn so với đóng phí bảo hiểm hàng năm.

Bảo hiểm thân vỏ hỗ trợ chi phí sửa chữa khi xe hư hỏng do ngập nước

Bảo hiểm thân vỏ hỗ trợ chi phí sửa chữa khi xe hư hỏng do ngập nước

Xe ngập nước có thể được bồi thường nếu tham gia gói bảo hiểm thủy kích

Cách Tính Phí Bảo Hiểm Thân Vỏ

Công thức tính phí bảo hiểm thân vỏ ô tô khá đơn giản:

Phí bảo hiểm = Tỷ lệ % × Giá trị xe

Trong đó:

- Tỷ lệ %: Từ 1,4% đến 2,0%, tùy công ty bảo hiểm và điều khoản hợp đồng

- Giá trị xe: Với xe mới là giá niêm yết, với xe cũ được tính theo công thức riêng

Giá Trị Xe Cũ Được Tính Như Thế Nào?

Giá trị xe cũ = Tỷ lệ chất lượng còn lại × Giá xe mới tại thời điểm mua bảo hiểm

Tỷ lệ chất lượng còn lại phụ thuộc thời gian sử dụng:

- Dưới 1 năm: 100%

- 1-3 năm: 85%

- 3-6 năm: 70%

- 6-10 năm: 70%

- Trên 10 năm: 40%

Mức khấu trừ:

- Xe không kinh doanh vận tải: 500.000 đồng/vụ

- Xe kinh doanh vận tải: 1.000.000 đồng/vụ

Ví Dụ Tính Phí

Xe mới giá 500 triệu đồng, tỷ lệ bảo hiểm 1,4%:

Phí = 1,4% × 500 triệu = 7 triệu đồng/năm

Xe 4 năm tuổi, giá niêm yết hiện tại 550 triệu, tỷ lệ bảo hiểm 1,6%:

Giá trị xe = 70% × 550 triệu = 385 triệu

Phí = 1,6% × 385 triệu = 6,16 triệu đồng/năm

Giá bảo hiểm thân vỏ phụ thuộc vào thời gian sử dụng xe

Giá bảo hiểm thân vỏ phụ thuộc vào thời gian sử dụng xe

Xe càng cũ, giá trị bảo hiểm càng giảm theo tỷ lệ khấu hao

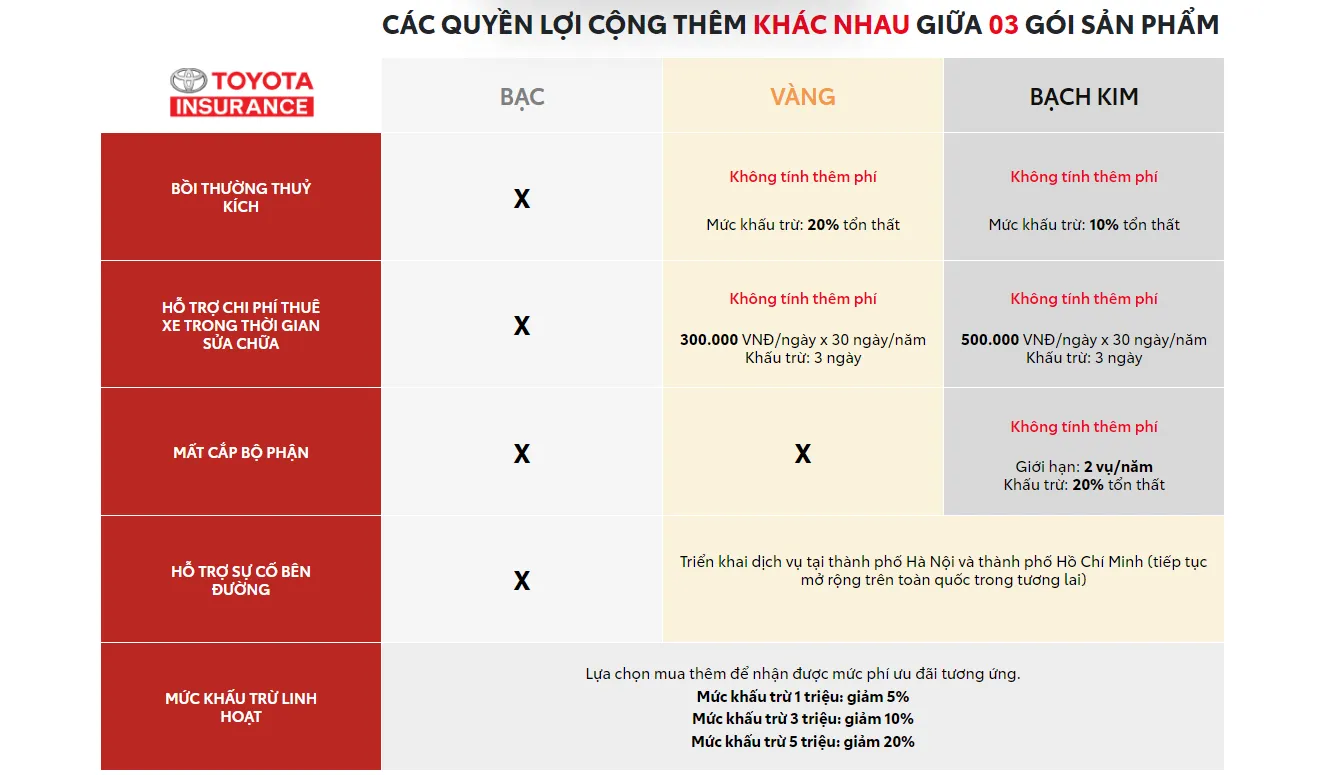

Các Gói Bảo Hiểm Thân Vỏ Phổ Biến

Thị trường cung cấp nhiều gói bảo hiểm thân vỏ ô tô với phạm vi bảo vệ khác nhau:

Gói cơ bản: Bồi thường khi xe hư hỏng do va chạm, thường đi kèm bảo hiểm cháy nổ và mất cắp. Đây là lựa chọn phổ biến nhất với mức phí hợp lý.

Gói thủy kích: Bảo vệ động cơ và các bộ phận khi xe ngập nước. Quan trọng với xe hoạt động ở vùng thường xuyên ngập úng. Lưu ý: Không bồi thường nếu chủ xe cố tình khởi động xe khi đã ngập nước.

Gói mất cắp linh kiện: Bồi thường khi mất gương, camera, cảm biến… Phù hợp với xe cao cấp có nhiều thiết bị giá trị.

Gói tai nạn đột ngột: Bảo vệ khi xe gặp sự cố ngoài tầm kiểm soát như đá rơi, cây đổ, hoặc vật thể bay vào xe.

Gói toàn diện: Kết hợp tất cả các quyền lợi trên, thường có thêm dịch vụ cứu hộ miễn phí và xe thay thế trong thời gian sửa chữa. Mức phí cao nhất nhưng bảo vệ toàn diện nhất.

Quyền Lợi Khi Tham Gia Bảo Hiểm

Khi mua bảo hiểm thân vỏ ô tô, chủ xe được hưởng các quyền lợi sau (tùy gói):

- Bồi thường thiệt hại do va chạm, tai nạn

- Chi trả chi phí sửa chữa khi xe hư hỏng do thiên tai

- Bồi thường khi xe bị mất cắp (toàn bộ hoặc từng phần)

- Hỗ trợ chi phí cứu hộ, kéo xe đến garage

- Xe thay thế trong thời gian sửa chữa (một số gói cao cấp)

- Không khấu hao linh kiện thay thế (tùy điều khoản)

Một số công ty bảo hiểm uy tín còn cung cấp thêm:

- Sửa chữa tại đại lý chính hãng mà không tính phí thêm

- Thưởng khi không có tổn thất trong năm

- Chiết khấu cho hợp đồng dài hạn

Bảo hiểm Toyota với nhiều quyền lợi cho khách hàng

Bảo hiểm Toyota với nhiều quyền lợi cho khách hàng

Các gói bảo hiểm khác nhau mang đến mức độ bảo vệ và quyền lợi khác nhau

Mức Miễn Thường Là Gì?

Miễn thường là phần chi phí chủ xe phải tự chi trả khi có thiệt hại. Có hai loại:

Miễn thường có khấu trừ:

- Thiệt hại dưới mức miễn thường: Chủ xe tự chi trả toàn bộ

- Thiệt hại trên mức miễn thường: Chủ xe trả phần miễn thường, bảo hiểm trả phần còn lại

Ví dụ: Mức miễn thường 2 triệu, thiệt hại 5 triệu → Chủ xe trả 2 triệu, bảo hiểm trả 3 triệu.

Miễn thường không khấu trừ:

- Thiệt hại dưới mức miễn thường: Chủ xe tự chi trả

- Thiệt hại trên mức miễn thường: Bảo hiểm chi trả toàn bộ

Ví dụ: Mức miễn thường 2 triệu, thiệt hại 5 triệu → Bảo hiểm trả 5 triệu.

Mức miễn thường càng cao, phí bảo hiểm càng thấp. Chủ xe cần cân nhắc khả năng tài chính để chọn mức phù hợp.

Lưu Ý Khi Chọn Công Ty Bảo Hiểm

Để đảm bảo quyền lợi, chủ xe nên chọn công ty bảo hiểm uy tín với:

- Mạng lưới garage liên kết rộng, đặc biệt là đại lý chính hãng

- Quy trình giải quyết bồi thường nhanh chóng, minh bạch

- Dịch vụ cứu hộ 24/7

- Đánh giá tốt từ khách hàng hiện tại

Với xe Toyota, chủ xe có thể tham khảo Bảo hiểm Toyota tại các đại lý chính hãng. Ưu điểm:

- Sửa chữa tại đại lý Toyota mà không mất phí thêm

- Không khấu hao linh kiện kể cả xe trên 3 năm

- Cứu hộ miễn phí

- Mức khấu trừ thống nhất 500.000 đồng/vụ cho cả xe kinh doanh và không kinh doanh

Ngoài ra, các công ty bảo hiểm lớn như Bảo Việt, PVI, PTI cũng cung cấp sản phẩm bảo hiểm thân vỏ ô tô với nhiều gói lựa chọn.

Những Trường Hợp Không Được Bồi Thường

Chủ xe cần lưu ý các trường hợp bảo hiểm từ chối bồi thường:

- Lái xe khi say rượu bia hoặc sử dụng chất kích thích

- Không có giấy phép lái xe hợp lệ

- Cố tình gây thiệt hại hoặc làm giả hồ sơ

- Hao mòn tự nhiên, bảo dưỡng kém

- Thiệt hại do chiến tranh, bạo loạn

- Xe chở quá tải trọng cho phép

Đọc kỹ điều khoản hợp đồng trước khi ký để tránh hiểu lầm về phạm vi bảo hiểm.

Bảo hiểm thân vỏ ô tô là công cụ tài chính hữu ích giúp chủ xe giảm thiểu rủi ro khi xe gặp sự cố. Tuy nhiên, cần cân nhắc kỹ giữa chi phí và lợi ích để đưa ra quyết định phù hợp với điều kiện sử dụng xe và khả năng tài chính. Liên hệ đại lý ô tô hoặc công ty bảo hiểm uy tín để được tư vấn chi tiết về các gói bảo hiểm phù hợp.

Ngày cập nhật gần nhất 11/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.