Hoạt động nhập khẩu ô tô vào Việt Nam ngày càng sôi động, kéo theo nhu cầu tìm hiểu về cơ chế tài chính liên quan. Để sở hữu một chiếc xe nhập khẩu, người mua phải nắm rõ cách tính thuế ô tô nhập khẩu bao gồm ba sắc thuế chính chồng lên nhau. Việc hiểu rõ Giá CIF, Thuế Tiêu Thụ Đặc Biệt, Thuế Giá Trị Gia Tăng, cùng ảnh hưởng của Hiệp định Thương mại là rất quan trọng để xác định tổng Chi phí lăn bánh cuối cùng. Những quy định này thể hiện chính sách quản lý thị trường và định hướng tiêu dùng, tác động trực tiếp đến quyết định đầu tư và kinh doanh ô tô.

Tổng Quan Các Loại Thuế Cần Nộp Cho Ô Tô Nhập Khẩu

Khi một chiếc ô tô được nhập khẩu chính thức vào thị trường Việt Nam, nó phải chịu sự điều chỉnh của hệ thống thuế nhập khẩu chồng chất, bao gồm Thuế Nhập khẩu (NK), Thuế Tiêu thụ Đặc biệt (TTĐB), và Thuế Giá trị gia tăng (GTGT). Mỗi loại thuế này có cơ sở tính và mức thuế suất riêng biệt, tạo nên một ma trận tính toán phức tạp. Sự khác biệt về loại xe, dung tích xi lanh, và xuất xứ là những yếu tố then chốt quyết định mức thuế cuối cùng.

Thuế Nhập Khẩu (NK)

Thuế Nhập khẩu là sắc thuế đầu tiên và cơ bản nhất, đánh trực tiếp vào giá trị của ô tô khi chúng vượt qua biên giới hải quan Việt Nam. Mục đích của loại thuế này là bảo hộ sản xuất trong nước và điều tiết cán cân thương mại.

Cơ sở để tính Thuế Nhập khẩu chính là Giá CIF (Cost, Insurance, Freight), tức là giá trị hàng hóa thực tế tại cửa khẩu nhập, bao gồm giá gốc của xe, chi phí vận chuyển, và chi phí bảo hiểm quốc tế. Mức thuế suất áp dụng sẽ phụ thuộc lớn vào quốc gia sản xuất và các hiệp định thương mại mà Việt Nam là thành viên.

Ảnh Hưởng Của Các Hiệp Định Thương Mại

Các hiệp định thương mại tự do (FTA) đóng vai trò quyết định trong việc giảm thiểu hoặc loại bỏ thuế suất NK. Cụ thể, theo Hiệp định Thương mại hàng hóa các nước ASEAN (ATIGA) có hiệu lực từ ngày 01/01/2018, mức thuế nhập khẩu ô tô nguyên chiếc trong khối ASEAN đã được đưa về 0%. Điều kiện áp dụng là xe phải có tỷ lệ nội địa hóa từ 40% trở lên, áp dụng cho các thị trường lớn như Thái Lan và Indonesia.

Ngược lại, ô tô nhập khẩu từ các khu vực chưa có FTA hoặc có FTA nhưng chưa có lộ trình giảm về 0% như Đức, Pháp, Ý, Hàn Quốc, hay Nhật Bản, hiện đang chịu mức thuế nhập khẩu dao động từ 56% đến 74%. Điều này tạo ra sự chênh lệch lớn về giá xe giữa các thị trường xuất xứ.

Các sắc thuế và cách tính thuế ô tô nhập khẩu

Các sắc thuế và cách tính thuế ô tô nhập khẩu

Thuế Tiêu Thụ Đặc Biệt (TTĐB)

Thuế Tiêu thụ Đặc biệt là loại thuế thứ hai được áp dụng, có tính chất điều tiết tiêu dùng đối với một số mặt hàng xa xỉ hoặc không khuyến khích. Ô tô là một trong những mặt hàng chịu thuế này.

Căn cứ tính thuế TTĐB không dựa trên Giá CIF ban đầu, mà dựa trên giá đã bao gồm Thuế Nhập khẩu. Điều này khiến mức thuế TTĐB trở nên rất lớn.

Đối Tượng Và Biểu Thuế Suất TTĐB

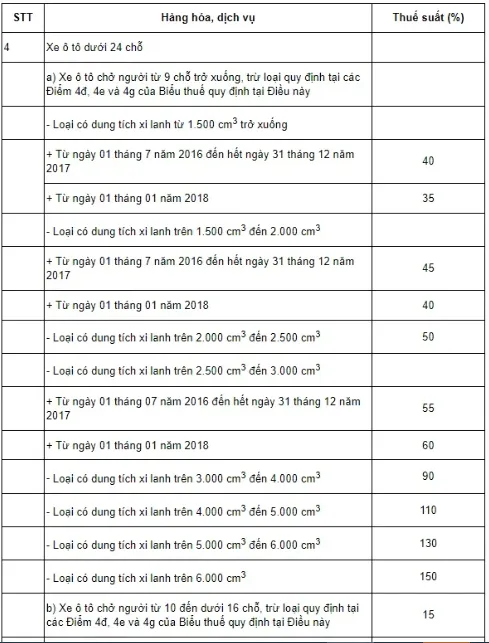

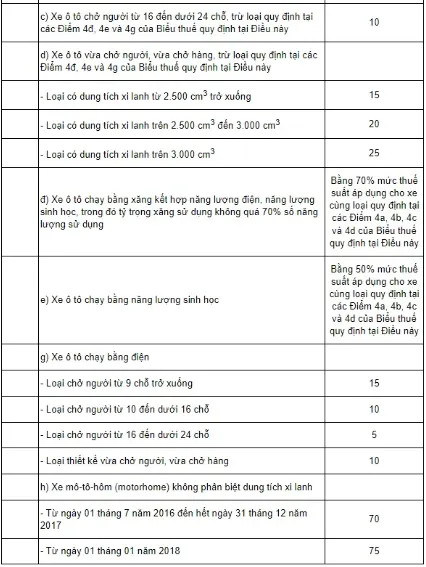

Theo Luật Thuế tiêu thụ đặc biệt, đối tượng chịu thuế TTĐB bao gồm ô tô dưới 24 chỗ, kể cả ô tô vừa chở người, vừa chở hàng hóa có từ 2 hàng ghế trở lên, với điều kiện có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng. Ô tô có dung tích xi lanh càng lớn, mức thuế suất TTĐB càng cao, nhằm hạn chế việc sử dụng các loại xe gây tiêu hao nhiên liệu lớn và thải khí nhiều.

Ví dụ, xe dưới 9 chỗ có dung tích xi lanh từ 1.500 cm³ trở xuống áp dụng mức thuế suất thấp nhất, trong khi xe có dung tích trên 6.000 cm³ chịu mức thuế suất cao nhất lên tới 150%. Sự chênh lệch này giải thích tại sao các dòng xe hiệu suất cao và xe hạng sang thường có giá bán tại Việt Nam cao gấp nhiều lần giá gốc.

Biểu thuế tiêu thụ đặc biệt đối với ô tô nhập khẩu

Biểu thuế tiêu thụ đặc biệt đối với ô tô nhập khẩu Chi tiết biểu thuế suất thuế tiêu thụ đặc biệt theo dung tích xi lanh

Chi tiết biểu thuế suất thuế tiêu thụ đặc biệt theo dung tích xi lanh

Thuế Giá Trị Gia Tăng (GTGT)

Thuế Giá trị gia tăng là sắc thuế cuối cùng trong chuỗi thuế nhập khẩu, áp dụng cho phần lớn hàng hóa và dịch vụ tại Việt Nam. Ô tô nhập khẩu cũng không ngoại lệ.

Mức thuế suất GTGT áp dụng hiện tại là 10% cho tất cả các dòng xe, do ô tô là mặt hàng không thuộc đối tượng được hưởng ưu đãi giảm thuế theo quy định pháp luật. Cơ sở tính thuế GTGT là giá trị xe sau khi đã cộng cả Thuế Nhập khẩu và Thuế Tiêu thụ Đặc biệt. Việc này hoàn thành chuỗi tính thuế, dẫn đến giá trị tính thuế cuối cùng của chiếc xe.

Công Thức Chi Tiết cách tính thuế ô tô nhập khẩu

Để hiểu rõ cách tính thuế ô tô nhập khẩu, cần nắm vững quy trình tính toán lũy tiến của ba loại thuế đã đề cập. Đây là một quy tắc tính toán chồng chất: thuế sau dựa trên giá trị đã bao gồm các loại thuế trước. Công thức này là cốt lõi để xác định tổng chi phí thực tế của chiếc xe nhập khẩu.

Xác Định Giá Tính Thuế (Giá CIF)

Giá tính thuế Nhập khẩu ban đầu là Giá CIF. Giá CIF được xác định bằng cách cộng giá FOB (Free On Board – giá trị hàng hóa tại cảng xuất khẩu) với toàn bộ chi phí vận chuyển (Freight) và chi phí bảo hiểm (Insurance) từ cảng xuất đến cảng nhập đầu tiên tại Việt Nam.

Việc xác định Giá CIF cần sự minh bạch và chính xác từ chứng từ hải quan, là căn cứ pháp lý đầu tiên để cơ quan Hải quan tính Thuế Nhập khẩu. Sai sót trong khâu này có thể dẫn đến việc truy thu thuế.

Công Thức Tính Thuế Nhập Khẩu

Thuế Nhập khẩu (NK) là khoản phải nộp đầu tiên trong chuỗi tính thuế. Nó được tính dựa trên giá trị CIF và thuế suất nhập khẩu tương ứng theo mã HS code và xuất xứ của chiếc xe.

Chi phí Thuế NK = Giá tính thuế NK (Giá CIF) x Thuế suất thuế NK.

Thuế suất này có thể là 0% đối với xe từ ASEAN (đủ điều kiện ATIGA) hoặc lên tới 74% tùy theo xuất xứ. Mức thuế NK cao là nguyên nhân chính khiến giá xe nhập khẩu tăng vọt so với giá niêm yết ở nước ngoài.

Công Thức Tính Thuế Tiêu Thụ Đặc Biệt

Thuế Tiêu thụ Đặc biệt (TTĐB) được tính trên giá trị đã bao gồm Thuế Nhập khẩu. Điều này đảm bảo rằng phần Thuế NK đã đóng cũng chịu thêm Thuế TTĐB, tạo ra cơ chế tính thuế lũy tiến.

Chi phí Thuế TTĐB = (Giá tính thuế NK + Chi phí Thuế NK) x Thuế suất thuế TTĐB.

Thuế suất TTĐB được xác định theo dung tích xi lanh, với các mức từ 35% đến 150%. Đây là yếu tố làm tăng giá xe nhiều nhất, đặc biệt đối với các dòng xe có động cơ lớn.

Công Thức Tính Thuế Giá Trị Gia Tăng

Thuế Giá trị Gia tăng (GTGT) là loại thuế cuối cùng trong quy trình, được tính trên tổng giá trị đã bao gồm cả Thuế NK và Thuế TTĐB.

Chi phí Thuế GTGT = (Giá tính thuế NK + Chi phí Thuế NK + Chi phí Thuế TTĐB) x Thuế suất thuế GTGT (10%).

Tổng hợp ba loại thuế này, chúng ta có tổng số tiền thuế phải nộp cho một chiếc ô tô nhập khẩu trước khi tính đến các chi phí lăn bánh khác. Sự phức tạp và giá trị lớn của các loại thuế này đòi hỏi sự chuyên nghiệp trong việc kê khai và tính toán.

Ví Dụ Thực Tế Về cách tính thuế ô tô nhập khẩu

Giả sử một chiếc ô tô du lịch 5 chỗ, dung tích xi lanh 2.500 cm³ (Thuế suất TTĐB là 50% theo Luật 2014) được nhập khẩu từ Châu Âu (Thuế suất NK là 70%) có Giá CIF là 500 triệu đồng.

- Tính Thuế NK:

Thuế NK = 500 triệu x 70% = 350 triệu đồng.

Giá đã bao gồm Thuế NK = 500 triệu + 350 triệu = 850 triệu đồng. - Tính Thuế TTĐB:

Thuế TTĐB = 850 triệu x 50% = 425 triệu đồng.

Giá đã bao gồm NK và TTĐB = 850 triệu + 425 triệu = 1.275 triệu đồng. - Tính Thuế GTGT:

Thuế GTGT = 1.275 triệu x 10% = 127,5 triệu đồng.

Tổng số tiền thuế phải nộp = 350 triệu (NK) + 425 triệu (TTĐB) + 127,5 triệu (GTGT) = 902,5 triệu đồng.

Trong ví dụ này, tổng số thuế phải nộp đã cao hơn 1,8 lần giá trị gốc của chiếc xe (500 triệu đồng). Đây là minh chứng rõ ràng nhất về cơ chế tính thuế chồng chất áp dụng cho ô tô nhập khẩu.

Tác Động Của Các Hiệp Định Thương Mại Đến Thuế Nhập Khẩu

Mức thuế suất nhập khẩu ô tô không cố định mà thay đổi linh hoạt tùy theo các thỏa thuận thương mại song phương và đa phương. Các hiệp định này không chỉ định hình chính sách thương mại mà còn tạo ra những cú hích lớn, thay đổi cục diện thị trường ô tô trong nước.

Cơ Chế Thuế Suất 0% Trong Khối ASEAN (ATIGA)

Hiệp định ATIGA là động lực chính giúp Việt Nam nhập khẩu ô tô nguyên chiếc từ Thái Lan và Indonesia với thuế suất 0%. Tuy nhiên, việc áp dụng thuế suất ưu đãi này không đơn giản.

Các điều kiện bắt buộc để xe nhập khẩu được hưởng thuế suất 0% bao gồm: xe phải có tỷ lệ nội địa hóa từ 40% trở lên trong khối ASEAN; nhà nhập khẩu cần có giấy ủy quyền từ nhà sản xuất; xe phải đáp ứng các tiêu chuẩn về bảo dưỡng, bảo hành; và cần có giấy chứng nhận chất lượng, màu sắc, loại xe đầy đủ, hợp lệ. Hải quan cũng có quyền kiểm tra ngẫu nhiên bất kỳ xe nào trong lô hàng nhập khẩu để đảm bảo tuân thủ.

Mức thuế suất thuế nhập khẩu ô tô từ các thị trường chính

Mức thuế suất thuế nhập khẩu ô tô từ các thị trường chính

Lộ Trình Giảm Thuế Từ Châu Âu (EVFTA)

Trước khi Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) có hiệu lực, ô tô từ các nước châu Âu chịu mức thuế nhập khẩu rất cao, khoảng 70%. EVFTA mở ra một lộ trình giảm thuế đáng kể.

Theo lộ trình cam kết, mức thuế suất nhập khẩu ô tô sẽ dần được giảm về 0% sau khoảng 9-10 năm kể từ khi Hiệp định có hiệu lực. Sự giảm thuế này kỳ vọng sẽ làm cho các dòng xe hạng sang, xe cao cấp từ Đức, Pháp, Ý trở nên dễ tiếp cận hơn với người tiêu dùng Việt Nam, thúc đẩy sự cạnh tranh trong phân khúc xe nhập khẩu.

Mức Thuế Đối Với Các Thị Trường Khác

Ngoài các ưu đãi từ ATIGA và EVFTA, các thị trường khác vẫn chịu mức thuế suất cao. Trung Quốc là một thị trường xuất khẩu ô tô lớn vào Việt Nam, nhưng thuế nhập khẩu của ô tô từ nước này vẫn dao động từ 47% đến 70% tùy loại. Tương tự, ô tô từ các thị trường như Mỹ và Nhật Bản (chưa có FTA ưu đãi đặc biệt về ô tô) vẫn phải chịu mức thuế suất tương đối cao.

Các Chi Phí Lăn Bánh Bắt Buộc Sau Thuế Nhập Khẩu

Sau khi đã xác định tổng số tiền thuế nhập khẩu phải nộp, chủ sở hữu cần tính toán các chi phí lăn bánh bắt buộc khác để chiếc xe có thể chính thức lưu hành trên đường phố Việt Nam. Các chi phí này bao gồm lệ phí và phí dịch vụ, không phải là thuế nhập khẩu nhưng là thành phần không thể thiếu của tổng chi phí sở hữu xe.

Phí Trước Bạ Và Phí Cấp Biển Số

Phí trước bạ là khoản phí quan trọng nhất sau thuế, được tính dựa trên giá trị xe đã bao gồm tất cả các loại thuế, phí nhập khẩu. Mức phí này dao động từ 10% đến 15% tùy theo từng địa phương và loại xe. Phí trước bạ được nộp một lần khi đăng ký xe lần đầu.

Phí cấp biển số cũng là một khoản chi bắt buộc, dao động từ 2 triệu đến 20 triệu đồng tùy thuộc vào từng tỉnh, thành phố. Các thành phố lớn như Hà Nội và TP. Hồ Chí Minh áp dụng mức phí cấp biển số cao nhất.

Phí Đăng Kiểm, Phí Bảo Trì Đường Bộ, Và Bảo Hiểm Bắt Buộc

Các loại phí và lệ phí khác bao gồm phí đăng kiểm, phí bảo trì đường bộ và phí bảo hiểm trách nhiệm dân sự. Các mức phí này được quy định cụ thể và tương đối cố định:

- Phí đăng kiểm: Dao động từ 240.000 đồng đến 560.000 đồng cho mỗi lần đăng kiểm, tùy loại xe.

- Phí bảo trì đường bộ: Mức thu từ 130.000 đồng đến 1.430.000 đồng, phụ thuộc vào trọng tải và loại xe (xe cá nhân dưới 9 chỗ thường chịu mức 130.000 đồng/tháng).

- Phí bảo hiểm trách nhiệm dân sự: Là khoản phí bắt buộc, được tính theo từng loại xe và có mức quy định riêng.

Ngoài ra, còn có phí cấp giấy chứng nhận an toàn kỹ thuật, dao động từ 50.000 đồng đến 100.000 đồng. Việc tuân thủ đầy đủ các loại phí này đảm bảo xe đủ điều kiện pháp lý để tham gia giao thông. Nếu quý vị cần tư vấn sâu hơn về thủ tục hoặc quy định, có thể liên hệ tổng đài hỗ trợ Hải quan điện tử ECUS 24/7 1900 4767 – 1900 4768 để được giải đáp chi tiết.

Để sở hữu một chiếc ô tô nhập khẩu tại Việt Nam, người tiêu dùng phải chịu một gánh nặng tài chính đáng kể do cơ chế tính thuế chồng chất. Việc nắm rõ cách tính thuế ô tô nhập khẩu là nền tảng quan trọng giúp nhà đầu tư và người mua xe định giá chính xác chiếc xe và lập kế hoạch tài chính phù hợp. Tổng chi phí xe là sự tổng hòa của Giá CIF, Thuế Nhập khẩu, Thuế Tiêu thụ Đặc biệt, Thuế Giá trị Gia tăng, và hàng loạt các chi phí lăn bánh bắt buộc. Các hiệp định thương mại đang dần mở ra cơ hội giảm thuế nhập khẩu, nhưng hiện tại, mức thuế suất vẫn là yếu tố then chốt tạo nên sự khác biệt lớn về giá xe giữa các thị trường xuất xứ.

Ngày cập nhật gần nhất 13/11/2025 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.