Nhu cầu sở hữu ô tô ngày càng gia tăng. Trong bối cảnh này, hình thức mua xe trả góp trở thành giải pháp tài chính phổ biến. Việc nắm vững cách tính trả góp ô tô là bước đi chiến lược đầu tiên. Nó giúp người mua kiểm soát được dòng tiền và tổng chi phí. Bài viết này sẽ cung cấp phân tích chuyên sâu về công thức, các yếu tố ảnh hưởng, và chiến lược tối ưu hóa khoản vay. Người mua cần hiểu rõ lãi suất, số dư nợ và thời hạn vay để đưa ra quyết định sáng suốt. Đây là kiến thức nền tảng giúp khách hàng yên tâm khi chọn phương tiện di chuyển quan trọng này.

Bản Chất Của Hình Thức Trả Góp Ô Tô: Hiểu Đúng Để Tối Ưu Hóa Chi Phí

Mua ô tô trả góp bản chất là một giao dịch vay vốn tiêu dùng. Khách hàng nhận được chiếc xe ngay lập tức. Đổi lại, họ cam kết thanh toán khoản nợ gốc cùng lãi suất cho ngân hàng hoặc công ty tài chính. Giao dịch này giúp giảm gánh nặng tài chính ban đầu. Tuy nhiên, nó cũng kéo theo trách nhiệm trả nợ dài hạn.

Khái niệm cơ bản về khoản vay mua xe trả góp

Khoản vay mua xe được cấu thành từ hai phần chính. Đó là tiền gốc (số tiền ngân hàng cho vay) và tiền lãi (chi phí sử dụng vốn). Tiền gốc được chia đều để trả hàng tháng. Tiền lãi được tính dựa trên số dư nợ thực tế. Người vay cần hiểu rõ cấu trúc này. Điều này quyết định tổng số tiền phải trả.

Khách hàng thường phải trả trước một phần giá trị xe. Tỷ lệ trả trước dao động từ 10% đến 30% tùy ngân hàng. Phần còn lại là khoản vay trả góp. Hợp đồng vay vốn sẽ quy định rõ lãi suất và thời hạn vay. Thời hạn vay thường kéo dài từ 3 đến 7 năm.

Sự khác biệt cốt lõi giữa các gói vay

Các gói vay mua xe khác nhau về lãi suất. Lãi suất có thể là ưu đãi trong thời gian đầu. Sau đó nó sẽ thả nổi theo thị trường. Lãi suất ưu đãi thường thấp hơn. Tuy nhiên, thời gian áp dụng rất ngắn. Lãi suất thả nổi được tính bằng lãi suất cơ sở cộng với biên độ cố định.

Mỗi ngân hàng có chính sách riêng về hạn mức và điều kiện. Một số ngân hàng yêu cầu tài sản thế chấp bổ sung. Một số khác chỉ chấp nhận thế chấp bằng chính chiếc xe. Việc lựa chọn gói vay cần căn cứ vào khả năng tài chính. Khách hàng nên so sánh nhiều đề nghị.

Cách Tính Trả Góp Ô Tô Chi Tiết Theo Phương Pháp Dư Nợ Giảm Dần

Phương pháp tính lãi suất dư nợ giảm dần là phổ biến nhất. Phương pháp này công bằng cho người vay. Nó dựa trên nguyên tắc tiền lãi chỉ tính trên số tiền gốc còn nợ. Điều này khác biệt so với lãi suất cố định.

Công thức cơ bản và giải thích thuật ngữ

Công thức tính trả góp ô tô theo dư nợ giảm dần rất rõ ràng. Nó bao gồm hai thành phần tính toán hàng tháng. Đó là tiền gốc và tiền lãi.

Tiền Gốc Trả Hàng Tháng:

$$

text{Tiền gốc hàng tháng} = frac{text{Tổng tiền vay}}{text{Tổng số tháng vay}}

$$

Đây là số tiền gốc cố định phải trả mỗi kỳ.

Tiền Lãi Phải Trả Kỳ Đầu Tiên:

$$

text{Tiền lãi kỳ đầu} = text{Tổng tiền vay} times text{Lãi suất theo tháng}

$$

Lãi suất theo tháng được tính bằng lãi suất năm chia cho 12.

Tiền Lãi Phải Trả Các Kỳ Tiếp Theo:

$$

text{Tiền lãi kỳ tiếp theo} = text{Số dư nợ còn lại} times text{Lãi suất theo tháng}

$$

Số dư nợ còn lại giảm dần sau mỗi lần thanh toán gốc.

Tổng Tiền Phải Trả Hàng Tháng:

$$

text{Tổng tiền trả hàng tháng} = text{Tiền gốc hàng tháng} + text{Tiền lãi tại kỳ thanh toán}

$$

Tổng số tiền này sẽ giảm dần theo thời gian.

Ví dụ minh họa thực tế và phân tích dòng tiền

Giả sử bạn vay 500 triệu đồng để mua ô tô. Thời hạn vay là 60 tháng (5 năm). Lãi suất áp dụng là 10% mỗi năm.

Lãi suất hàng tháng: $10% / 12 = 0.8333%$

Tiền gốc trả hàng tháng: $500.000.000 text{ VNĐ} / 60 text{ tháng} = 8.333.333 text{ VNĐ}$

Tháng 1:

- Tiền lãi: $500.000.000 times 0.8333% approx 4.166 .667 text{ VNĐ}$

- Tổng trả: $8.333.333 + 4.166.667 = 12.500.000 text{ VNĐ}$

- Dư nợ còn lại: $500.000.000 – 8.333.333 = 491.666.667 text{ VNĐ}$

Tháng 2:

- Tiền lãi: $491.666.667 times 0.8333% approx 4.097.222 text{ VNĐ}$

- Tổng trả: $8.333.333 + 4.097.222 = 12.430.555 text{ VNĐ}$

Dòng tiền phải trả hàng tháng giảm dần. Điều này phản ánh số lãi giảm theo dư nợ. Người vay nên xây dựng bảng kế hoạch chi tiết. Bảng này giúp dự trù chính xác ngân sách. Nó cũng cho thấy lợi ích của việc thanh toán đúng hạn.

Phân Tích Chuyên Sâu Các Yếu Tố Ảnh Hưởng Đến Lãi Suất Trả Góp Ô Tô

Lãi suất không phải là con số cố định. Nó bị chi phối bởi nhiều yếu tố. Việc hiểu rõ các nhân tố này rất quan trọng. Nó giúp khách hàng đàm phán được mức lãi suất tốt nhất.

Vai trò của thời hạn vay và tỷ lệ vay/giá trị xe

Thời hạn vay càng dài, tổng số tiền lãi phải trả càng lớn. Mặc dù khoản thanh toán hàng tháng có thể thấp hơn. Ngân hàng thường áp dụng lãi suất cao hơn cho các khoản vay dài hạn. Lý do là rủi ro vỡ nợ tăng theo thời gian.

Tỷ lệ vay trên giá trị xe (LTV) cũng là yếu tố then chốt. Ngân hàng thường cho vay tối đa 70% đến 85% giá trị xe. Nếu khách hàng vay tỷ lệ thấp, rủi ro cho ngân hàng giảm. Do đó, lãi suất có thể được ưu đãi hơn. Trả trước một khoản lớn là lợi thế.

Tác động của chính sách ngân hàng và điểm tín dụng cá nhân

Mỗi ngân hàng có chính sách tín dụng khác nhau. Các ngân hàng lớn thường có lãi suất cạnh tranh hơn. Tuy nhiên, điều kiện vay có thể khắt khe. Việc so sánh giữa các tổ chức tài chính là cần thiết. Khách hàng nên tìm hiểu kỹ chính sách ưu đãi.

Điểm tín dụng cá nhân (Credit Score) đóng vai trò quyết định. Lịch sử tín dụng tốt thể hiện khả năng trả nợ. Khách hàng có điểm tín dụng cao được hưởng lãi suất thấp nhất. Ngược lại, lịch sử nợ xấu sẽ khiến lãi suất tăng cao. Thậm chí, hồ sơ có thể bị từ chối.

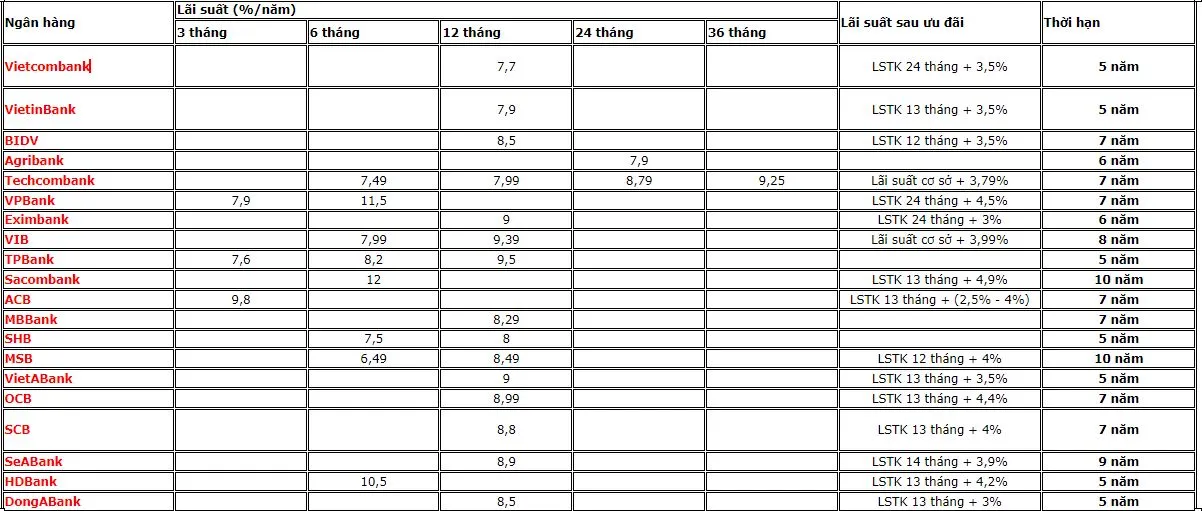

Phân tích lãi suất mua xe ô tô trả góp tại các ngân hàng

Phân tích lãi suất mua xe ô tô trả góp tại các ngân hàng

So Sánh Hai Phương Pháp Tính Lãi Suất Phổ Biến: Cố Định Và Giảm Dần

Trên thị trường hiện có hai phương pháp tính lãi chính. Đó là dư nợ cố định và dư nợ giảm dần. Việc chọn lựa đúng phương pháp ảnh hưởng lớn đến tổng chi phí.

Ưu và nhược điểm của phương pháp dư nợ cố định

Phương pháp dư nợ cố định (lãi suất phẳng) tính lãi trên tổng tiền vay ban đầu. Lãi suất được tính cố định cho toàn bộ thời hạn vay. Khoản thanh toán hàng tháng là một con số không đổi. Phương pháp này dễ tính toán và dự trù ngân sách.

Tuy nhiên, nhược điểm là tổng lãi phải trả cao. Dù tiền gốc đã giảm, tiền lãi vẫn giữ nguyên. Điều này khiến lãi suất thực tế rất cao. Người vay cần cân nhắc kỹ trước khi chọn. Phương pháp này thường áp dụng cho các công ty tài chính.

Lợi thế và rủi ro của phương pháp dư nợ giảm dần

Phương pháp dư nợ giảm dần được ưa chuộng hơn. Tiền lãi được tính trên số dư nợ thực tế còn lại. Khoản trả lãi giảm dần theo thời gian. Tổng chi phí lãi suất cuối cùng thường thấp hơn lãi suất cố định.

Rủi ro lớn nhất là sự phức tạp trong tính toán. Khách hàng có thể khó hình dung khoản trả mỗi kỳ. Hơn nữa, mức lãi suất ban đầu có thể cao hơn cố định. Nhưng về lâu dài, phương pháp này tiết kiệm hơn.

Các Khoản Chi Phí Bổ Sung Ngoài Tiền Gốc Và Lãi Trả Góp Ô Tô

Chi phí mua ô tô trả góp không chỉ bao gồm gốc và lãi. Có nhiều khoản phí khác đi kèm. Việc dự trù đầy đủ là bắt buộc. Điều này đảm bảo không phát sinh bất ngờ tài chính.

Chi phí bảo hiểm vật chất và bảo hiểm trách nhiệm dân sự

Bảo hiểm là yêu cầu bắt buộc khi mua xe trả góp. Chiếc xe là tài sản thế chấp của ngân hàng. Bảo hiểm vật chất xe giúp bảo vệ tài sản này. Chi phí bảo hiểm vật chất thường là 1.5% đến 2% giá trị xe. Khách hàng phải duy trì bảo hiểm trong suốt thời gian vay.

Bảo hiểm trách nhiệm dân sự là bắt buộc theo luật. Phí bảo hiểm này cố định và không lớn. Cần đưa cả hai loại bảo hiểm vào kế hoạch chi tiêu.

Phí phạt trả nợ trước hạn: Cơ chế và cách tính

Phí phạt trả nợ trước hạn là một điều khoản quan trọng. Khách hàng muốn tất toán khoản vay sớm sẽ phải chịu phí. Phí phạt thường là 1% đến 3% số tiền trả trước hạn. Mức phí này giảm dần theo số năm vay.

Mục đích là bù đắp cho lợi nhuận ngân hàng bị mất. Khách hàng nên tìm hiểu rõ biểu phí này. Nó ảnh hưởng đến quyết định trả nợ sớm. Một số ngân hàng miễn phí phạt sau một thời gian nhất định.

Lệ phí đăng ký, đăng kiểm và các loại thuế

Trước khi lăn bánh, chiếc xe phải được đăng ký. Lệ phí trước bạ là khoản phí lớn đầu tiên. Nó dao động từ 10% đến 12% giá trị xe. Phí biển số cũng cần được tính đến. Phí đăng kiểm xe cơ giới là bắt buộc.

Khách hàng cần nộp thuế sử dụng đường bộ. Thuế này được tính theo chu kỳ. Tổng các chi phí này có thể lên tới hàng chục triệu đồng. Chúng phải được thanh toán trước khi vay vốn giải ngân.

Chiến Lược Lên Kế Hoạch Vay Vốn Và Lựa Chọn Gói Trả Góp Thông Minh

Lập kế hoạch vay vốn là bước quan trọng nhất. Nó cần được thực hiện trước khi đặt cọc xe. Một chiến lược thông minh giúp tối đa hóa lợi ích. Nó cũng giảm thiểu rủi ro tài chính.

Đánh giá khả năng tài chính và tỷ lệ nợ/thu nhập (DTI)

Trước tiên, hãy đánh giá khả năng trả nợ. Xác định thu nhập hàng tháng ổn định. Chi phí sinh hoạt cơ bản là bao nhiêu. Khoản trả góp không nên vượt quá 40% thu nhập ròng. Đây là nguyên tắc an toàn tài chính.

Tỷ lệ nợ trên thu nhập (DTI) là chỉ số quan trọng. Nó tính tổng các khoản nợ phải trả hàng tháng. Sau đó chia cho tổng thu nhập. Ngân hàng dùng DTI để thẩm định hồ sơ. DTI cao hơn 50% thường bị từ chối vay.

Thẩm định giá trị xe và đàm phán hợp đồng mua bán

Giá trị xe là cơ sở để tính khoản vay. Khách hàng cần thẩm định giá xe chính xác. Tránh bị đại lý định giá quá cao. Đàm phán giá mua bán là cơ hội tiết kiệm tiền. Giá mua tốt sẽ giảm số tiền vay.

Hợp đồng mua bán phải rõ ràng. Các phụ kiện đi kèm cần được ghi chi tiết. Đừng quên các chương trình khuyến mãi. Thỏa thuận tốt sẽ tối ưu hóa toàn bộ giao dịch.

Quy Trình Thủ Tục Mua Ô Tô Trả Góp Chuẩn Hóa Tại Ngân Hàng

Quy trình mua ô tô trả góp được chuẩn hóa. Nó bao gồm các bước từ chuẩn bị hồ sơ đến nhận xe. Nắm rõ quy trình giúp giao dịch diễn ra nhanh chóng.

Hồ sơ cần chuẩn bị: Cá nhân và doanh nghiệp

Hồ sơ vay vốn là bước khởi đầu. Đối với cá nhân, hồ sơ bao gồm: Chứng minh nhân dân/Căn cước công dân, hộ khẩu/KT3. Giấy tờ chứng minh thu nhập là bắt buộc. Ví dụ: Hợp đồng lao động, sao kê lương. Giấy tờ chứng minh tài sản thế chấp cũng cần thiết.

Đối với doanh nghiệp, hồ sơ phức tạp hơn. Cần giấy phép kinh doanh, báo cáo tài chính. Nghị quyết hội đồng thành viên về việc vay vốn. Doanh nghiệp phải chứng minh được dòng tiền ổn định.

Quy trình thẩm định, giải ngân và đăng ký tài sản

Sau khi nộp hồ sơ, ngân hàng tiến hành thẩm định. Họ kiểm tra lịch sử tín dụng và khả năng trả nợ. Nếu hồ sơ đạt yêu cầu, hợp đồng tín dụng được ký. Khách hàng thanh toán phần tiền đối ứng cho đại lý.

Sau đó, đại lý xuất hóa đơn. Khách hàng làm thủ tục nộp thuế và đăng ký xe. Ngân hàng giữ bản gốc giấy đăng ký xe. Sau khi nhận đủ giấy tờ, ngân hàng giải ngân. Tiền vay được chuyển trực tiếp cho đại lý ô tô.

Quy trình 5 bước thủ tục mua ô tô trả góp

Quy trình 5 bước thủ tục mua ô tô trả góp

Người mua đến nhận xe sau khi ngân hàng giải ngân. Hợp đồng mua bán và hợp đồng tín dụng hoàn tất. Đây là bước cuối cùng của quy trình.

Phân Tích Kỹ Thuật Về Dư Nợ Và Ảnh Hưởng Đến Quyết Định Vay

Dư nợ là số tiền gốc còn lại chưa trả. Dư nợ giảm dần là lợi thế lớn. Nó làm giảm áp lực trả lãi theo thời gian. Người vay cần theo dõi sát sao dư nợ này.

Việc thanh toán vượt mức gốc hàng tháng là một chiến lược. Nó giúp giảm nhanh số dư nợ. Do đó, tiền lãi tính cho kỳ tiếp theo cũng giảm. Khách hàng có thể tiết kiệm được tổng chi phí. Tuy nhiên, cần kiểm tra phí phạt trả nợ sớm.

Lựa chọn ngân hàng có lãi suất thả nổi thấp là quan trọng. Biên độ lãi suất là yếu tố cần quan tâm. Biên độ càng thấp, rủi ro biến động càng ít. Lãi suất cơ sở thường theo lãi suất thị trường.

Chiến Lược Giảm Thiểu Rủi Ro Khi Vay Mua Ô Tô

Rủi ro tài chính luôn tồn tại. Giảm thiểu rủi ro là mục tiêu của mọi người vay. Việc lập quỹ dự phòng là điều cần thiết. Quỹ này giúp chi trả khi thu nhập bị gián đoạn. Nó cần đủ cho ít nhất 3 đến 6 tháng trả góp.

Lựa chọn chiếc xe phù hợp với nhu cầu. Tránh mua xe quá khả năng tài chính. Chi phí vận hành, bảo dưỡng cũng cần tính đến. Xe đắt tiền đồng nghĩa với chi phí bảo dưỡng cao. Một quyết định cân nhắc sẽ đảm bảo an toàn tài chính.

Thu nhập cần có nguồn gốc rõ ràng. Thu nhập không ổn định dễ dẫn đến rủi ro. Ngân hàng sẽ thẩm định kỹ nguồn này. Việc chứng minh thu nhập giúp hồ sơ mạnh hơn. Nó cũng tăng cơ hội được phê duyệt.

Tóm lại, việc mua ô tô trả góp đòi hỏi sự chuẩn bị kỹ lưỡng. Nắm vững cách tính trả góp ô tô là chìa khóa thành công. Từ công thức dư nợ giảm dần đến các chi phí phụ trội. Mọi yếu tố đều cần được tính toán. Chiến lược tài chính thông minh sẽ giúp bạn sở hữu xe dễ dàng. Nó đồng thời tối ưu hóa tổng chi phí trong dài hạn.

Ngày cập nhật gần nhất 17/11/2025 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.