Khi doanh nghiệp quyết định hạch toán bán xe ô tô đã qua sử dụng, việc nắm rõ quy trình kế toán, thủ tục pháp lý và cách xử lý thuế là điều cần thiết. Bài viết này hướng dẫn chi tiết từ cơ sở pháp lý đến nghiệp vụ kế toán thực tế, giúp bạn thực hiện đúng quy định và tránh sai sót.

Cơ Sở Pháp Lý Khi Bán Xe Ô Tô Đã Qua Sử Dụng

Hoạt động bán xe ô tô đã qua sử dụng được điều chỉnh bởi:

- Thông tư 45/2013/TT-BTC (quy định về khấu hao TSCĐ)

- Thông tư 133/2016/TT-BTC (hướng dẫn chế độ kế toán doanh nghiệp)

- Thông tư 200/2014/TT-BTC (chế độ kế toán doanh nghiệp)

Các văn bản này quy định rõ trách nhiệm của doanh nghiệp trong việc lập hồ sơ, hạch toán và xử lý thuế khi thanh lý hoặc nhượng bán tài sản cố định.

Phân Biệt Thanh Lý Và Nhượng Bán Xe Ô Tô

Xe ô tô nhượng bán là những xe còn sử dụng được nhưng doanh nghiệp không còn nhu cầu. Ví dụ: xe tải chở hàng nội thành được bán vì doanh nghiệp chuyển sang vận chuyển đường dài, cần xe có tải trọng lớn hơn.

Xe ô tô thanh lý là xe hư hỏng nặng, lạc hậu về kỹ thuật hoặc không đáp ứng yêu cầu vận hành. Ví dụ: xe cẩu đã qua 15 năm sử dụng, hệ thống thủy lực bị hỏng nghiêm trọng, chi phí sửa chữa vượt 70% giá trị còn lại.

Quy trình thanh lý xe ô tôQuy trình thanh lý và nhượng bán xe ô tô theo quy định

Quy trình thanh lý xe ô tôQuy trình thanh lý và nhượng bán xe ô tô theo quy định

Quy Định Quan Trọng Về Kế Toán Và Thuế

Xử Lý Giá Trị Còn Lại

Theo Điều 38 Thông tư 200/2014/TT-BTC: Nếu xe chưa khấu hao hết mà phải thanh lý do hư hỏng, doanh nghiệp cần xác định trách nhiệm và tìm nguồn bồi thường. Phần giá trị còn lại không thu hồi được sẽ ghi nhận vào chi phí khác.

Lưu ý thực tế: Khi xe bị tai nạn nghiêm trọng, doanh nghiệp cần có biên bản giám định bảo hiểm, xác định rõ nguyên nhân và trách nhiệm của lái xe. Số tiền bồi thường từ bảo hiểm và cá nhân chịu trách nhiệm sẽ bù đắp phần giá trị chưa thu hồi.

Thủ Tục Bắt Buộc

Theo Điều 35 Thông tư 200/2014/TT-BTC, doanh nghiệp phải:

- Ra quyết định thanh lý/nhượng bán

- Thành lập Hội đồng thanh lý (tối thiểu 3 thành viên)

- Lập biên bản thanh lý theo mẫu quy định

Kinh nghiệm thực tế: Hội đồng thanh lý nên bao gồm kế toán trưởng, trưởng phòng kỹ thuật và đại diện ban giám đốc để đánh giá chính xác tình trạng xe và giá trị còn lại.

Khấu Hao Trong Thời Gian Chờ Bán

Theo Khoản 3 Điều 5 Thông tư 45/2013/TT-BTC: Doanh nghiệp vẫn phải trích khấu hao xe ô tô trong thời gian chờ thanh lý hoặc nhượng bán theo quy định khấu hao xe ô tô. Điều này đảm bảo giá trị còn lại được phản ánh chính xác tại thời điểm giao dịch.

Hồ Sơ Cần Chuẩn Bị

Hồ Sơ Thanh Lý Xe Ô Tô

- Biên bản họp Hội đồng thành viên về thanh lý

- Quyết định thanh lý

- Biên bản kiểm kê xe (ghi rõ tình trạng kỹ thuật, số km đã chạy)

- Biên bản đánh giá lại giá trị xe

- Biên bản thanh lý

- Hợp đồng kinh tế bán xe

- Hóa đơn GTGT

- Biên bản giao nhận xe (kèm chứng từ bàn giao giấy tờ xe)

Hồ Sơ Nhượng Bán Xe Ô Tô

- Quyết định nhượng bán

- Biên bản đánh giá lại giá trị xe (có thể thuê đơn vị định giá độc lập)

- Thông báo công khai và tổ chức đấu giá (nếu áp dụng)

- Hợp đồng mua bán xe

- Biên bản giao nhận xe

- Hóa đơn GTGT

- Chứng từ chuyển quyền sở hữu tại cơ quan đăng ký xe (bao gồm thủ tục sang tên xe)

Hạch Toán Kế Toán Chi Tiết

Trường Hợp Bán Xe Chưa Khấu Hao Hết

Bước 1: Ghi giảm TSCĐ

Căn cứ vào sổ khấu hao đến ngày bán xe và biên bản thanh lý:

- Nợ TK 214: Giá trị khấu hao lũy kế

- Nợ TK 811: Giá trị còn lại (Nguyên giá – Khấu hao lũy kế)

- Có TK 211: Nguyên giá xe

Bước 2: Hạch toán chi phí phát sinh

Căn cứ vào chứng từ chi phí (vận chuyển, làm thủ tục, môi giới):

- Nợ TK 811: Chi phí thanh lý

- Nợ TK 1331: Thuế GTGT được khấu trừ

- Có TK 111/112/331: Tiền mặt/Tiền gửi/Phải trả người bán

Bước 3: Ghi nhận doanh thu

Căn cứ vào hóa đơn bán xe:

- Nợ TK 111/112/131: Tiền thu được

- Có TK 711: Doanh thu bán xe (giá chưa VAT)

- Có TK 3331: Thuế GTGT đầu ra (10%)

Ví Dụ Thực Tế

Công ty X hạch toán bán xe ô tô đã qua sử dụng Toyota Innova 7 chỗ với các thông tin:

- Nguyên giá: 800 triệu đồng

- Khấu hao lũy kế: 500 triệu đồng

- Giá bán thỏa thuận: 330 triệu đồng (bao gồm VAT 10%)

- Chi phí môi giới và làm thủ tục: 5,5 triệu đồng (bao gồm VAT 10%)

Định khoản kế toán:

Ghi giảm TSCĐ:

- Nợ TK 214: 500.000.000

- Nợ TK 811: 300.000.000

- Có TK 211: 800.000.000

Chi phí phát sinh:

- Nợ TK 811: 5.000.000

- Nợ TK 1331: 500.000

- Có TK 111: 5.500.000

Doanh thu bán xe:

- Nợ TK 111: 330.000.000

- Có TK 711: 300.000.000

- Có TK 3331: 30.000.000

Kết quả: Lãi từ bán xe = 300.000.000 (doanh thu) – 300.000.000 (giá trị còn lại) – 5.000.000 (chi phí) = -5.000.000 đồng (lỗ 5 triệu).

Trường Hợp Bán Xe Đã Khấu Hao Hết

Khi xe đã khấu hao 100%, giá trị còn lại trên sổ sách bằng 0. Kế toán chỉ cần:

Ghi giảm TSCĐ:

- Nợ TK 214: Nguyên giá xe

- Có TK 211: Nguyên giá xe

Ghi nhận doanh thu:

- Nợ TK 111/112/131

- Có TK 711

- Có TK 3331

Toàn bộ số tiền thu được (trừ chi phí phát sinh) là lãi từ thanh lý.

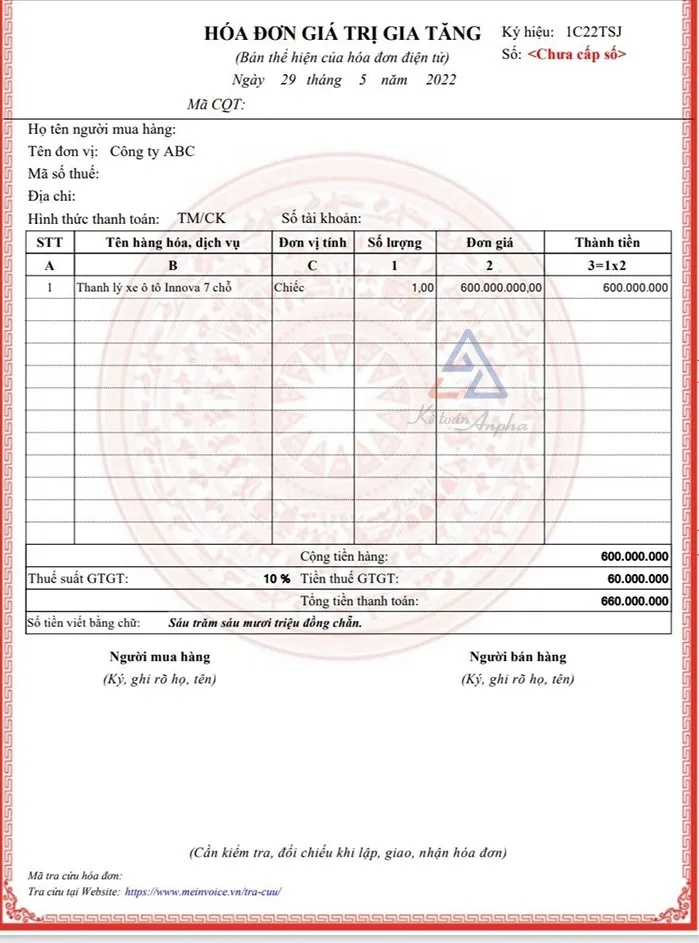

Xuất Hóa Đơn Khi Bán Xe Ô Tô

Theo Điều 16 Thông tư 39/2014/TT-BTC (sửa đổi bởi Thông tư 26/2015/TT-BTC): Doanh nghiệp bắt buộc phải xuất hóa đơn GTGT khi bán xe, kể cả xe đã khấu hao hết.

Thuế suất áp dụng:

- Doanh nghiệp kê khai theo phương pháp khấu trừ: Xuất hóa đơn GTGT với thuế suất 10%

- Doanh nghiệp kê khai theo phương pháp trực tiếp: Lập hóa đơn bán hàng, nộp thuế GTGT 1% trên doanh thu

Mẫu hóa đơn bán xe ô tôMẫu hóa đơn GTGT khi bán xe ô tô đã qua sử dụng

Mẫu hóa đơn bán xe ô tôMẫu hóa đơn GTGT khi bán xe ô tô đã qua sử dụng

Lưu ý quan trọng: Giá bán ghi trên hóa đơn phải phù hợp với giá thị trường. Nếu giá bán thấp hơn đáng kể so với giá trị còn lại, cơ quan thuế có thể yêu cầu giải trình và điều chỉnh giá tính thuế.

Những Sai Lầm Thường Gặp

Không lập đầy đủ hồ sơ thanh lý: Nhiều doanh nghiệp bỏ qua biên bản đánh giá lại giá trị xe, dẫn đến khó khăng khi giải trình với cơ quan thuế về chênh lệch giữa giá trị sổ sách và giá bán thực tế.

Nhầm lẫn giữa thanh lý và nhượng bán: Xe còn sử dụng tốt nhưng doanh nghiệp ghi là “thanh lý” có thể bị nghi ngờ gian lận thuế, vì giá thanh lý thường thấp hơn giá nhượng bán.

Quên trích khấu hao trong thời gian chờ bán: Theo quy định, doanh nghiệp vẫn phải trích khấu hao cho đến khi xe được bàn giao. Việc bỏ qua điều này làm sai lệch giá trị còn lại và ảnh hưởng đến kết quả lãi/lỗ.

Kinh Nghiệm Thực Tế

Khi hạch toán bán xe ô tô đã qua sử dụng, doanh nghiệp nên lưu ý:

- Đánh giá kỹ tình trạng xe trước khi định giá, tham khảo giá thị trường từ các đại lý xe cũ uy tín

- Lưu giữ đầy đủ chứng từ liên quan đến bảo dưỡng, sửa chữa xe để chứng minh giá trị thực tế

- Với xe có giá trị lớn (trên 500 triệu), nên thuê đơn vị định giá độc lập để tránh tranh chấp

- Kiểm tra kỹ nghĩa vụ tài chính liên quan đến xe (phạt nguội, thuế, phí chưa thanh toán) trước khi bàn giao

Việc thực hiện đúng quy trình giúp doanh nghiệp minh bạch tài chính, tránh rủi ro pháp lý và tối ưu chi phí thuế. Nếu gặp trường hợp phức tạp, hãy tham khảo ý kiến chuyên gia kế toán hoặc liên hệ cơ quan thuế để được hướng dẫn cụ thể.

Ngày cập nhật gần nhất 17/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.