Nghiệp vụ mua xe ô tô là một giao dịch quan trọng trong mọi doanh nghiệp. Việc hạch toán mua xe ô tô cần sự chính xác tuyệt đối. Nó không chỉ liên quan đến kế toán tài sản cố định mà còn ảnh hưởng trực tiếp đến thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN). Nắm vững các quy định về nguyên giá tài sản cố định và trích khấu hao là điều bắt buộc. Bài viết này sẽ cung cấp hướng dẫn toàn diện, từ chứng từ đến các bút toán phức tạp nhất. Việc hạch toán đúng giúp doanh nghiệp tuân thủ pháp luật và tối ưu hóa lợi ích về thuế.

Tổng Quan Về Hạch Toán Tài Sản Cố Định (TSCĐ) Là Xe Ô Tô

Xe ô tô mua về là một loại tài sản cố định hữu hình. Đây là tài sản có giá trị lớn và thời gian sử dụng lâu dài. Kế toán cần xác định chính xác bản chất và giá trị của chiếc xe. Quá trình hạch toán phải tuân thủ Chuẩn mực Kế toán Việt Nam và các Thông tư hướng dẫn thuế.

Điều Kiện Ghi Nhận Xe Ô Tô Là Tài Sản Cố Định

Một chiếc xe ô tô chỉ được coi là tài sản cố định hữu hình khi đáp ứng đủ các điều kiện. Nó phải có thời gian sử dụng trên một năm. Xe phải mang lại lợi ích kinh tế trong tương lai cho doanh nghiệp. Cuối cùng, nguyên giá xe phải được xác định một cách tin cậy. Theo quy định hiện hành, nguyên giá phải từ 30.000.000 đồng trở lên.

Việc xác định đúng là căn cứ để bắt đầu trích khấu hao. Nó ảnh hưởng đến chi phí tính thuế TNDN của công ty. Nếu xe không đủ điều kiện, nó sẽ được hạch toán thành công cụ dụng cụ. Kế toán cần xem xét kỹ lưỡng để tránh sai sót.

Nguyên Tắc Xác Định Nguyên Giá TSCĐ Xe Ô Tô

Nguyên giá của TSCĐ là toàn bộ chi phí mà doanh nghiệp phải bỏ ra. Các chi phí này nhằm đưa tài sản vào trạng thái sẵn sàng sử dụng. Theo Thông tư 45/2013/TT-BTC, nguyên giá bao gồm giá mua thực tế phải trả. Nó cộng thêm các khoản thuế không được hoàn lại. Các chi phí trực tiếp khác cũng được tính vào.

Các khoản chi phí quan trọng bao gồm lệ phí trước bạ. Phí đăng ký, đăng kiểm xe cũng là một phần. Chi phí vận chuyển và lắp đặt (nếu có) cũng được cộng vào. Việc xác định nguyên giá chính xác là nền tảng cho việc hạch toán. Nó quyết định mức khấu hao hợp lý hàng kỳ. Nguyên giá là căn cứ để tính toán trong các giao dịch sau này.

Hạch toán mua ô tôAlt text mô tả: Sơ đồ tóm tắt các bút toán hạch toán mua xe ô tô chi tiết.

Hạch toán mua ô tôAlt text mô tả: Sơ đồ tóm tắt các bút toán hạch toán mua xe ô tô chi tiết.

Bộ Chứng Từ Bắt Buộc Khi Hạch Toán Mua Xe Ô Tô

Việc mua xe ô tô phải có đầy đủ và hợp lệ các chứng từ. Đây là cơ sở pháp lý để ghi nhận tài sản và kê khai thuế. Thiếu sót chứng từ có thể dẫn đến việc bị loại trừ chi phí khi quyết toán thuế. Bộ hồ sơ phải được lưu trữ cẩn thận theo quy định.

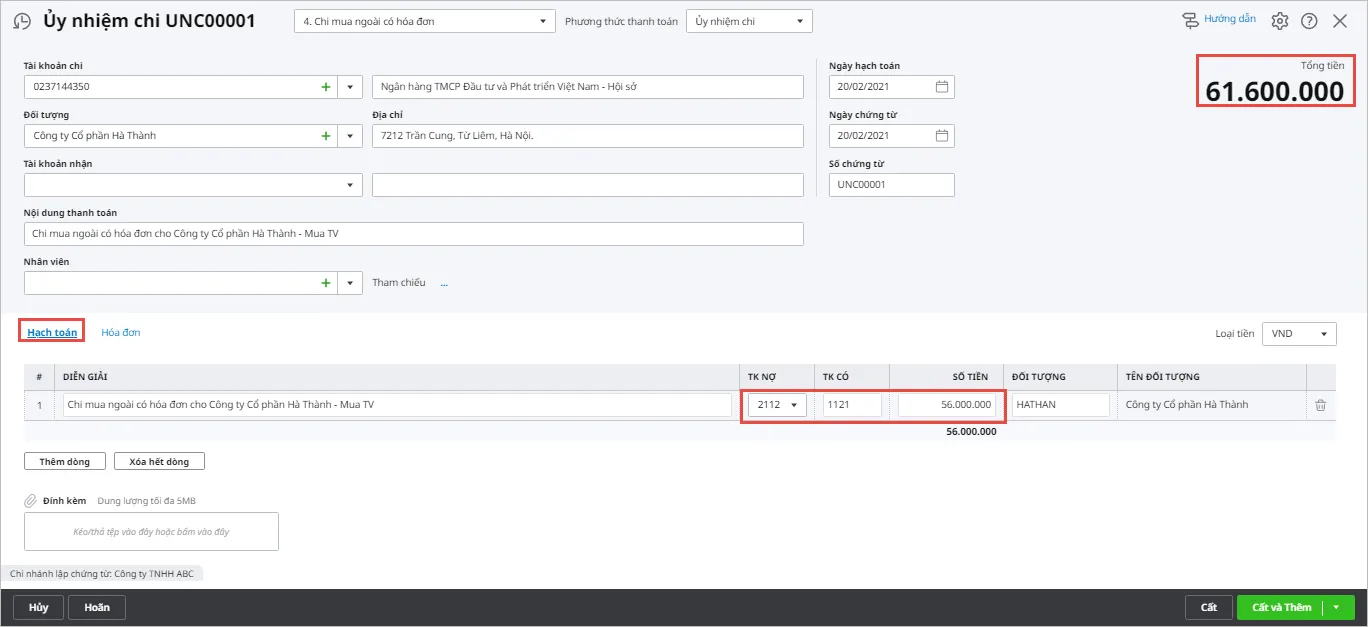

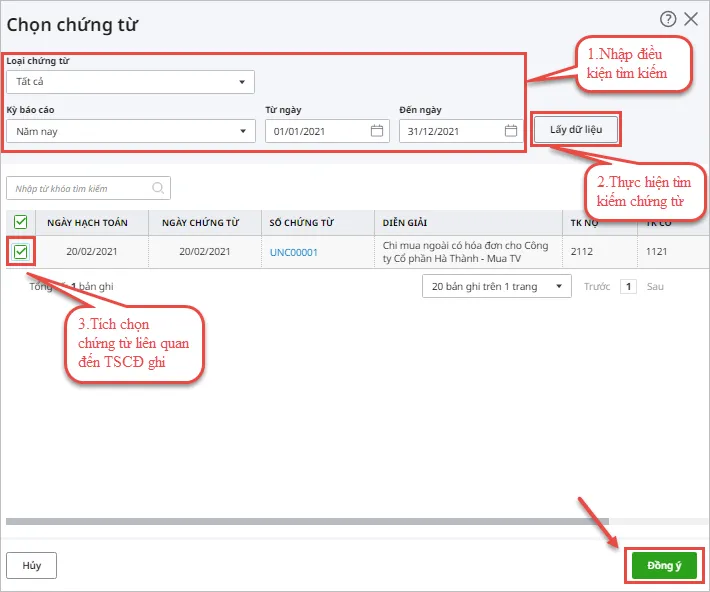

Bộ chứng từ cơ bản gồm có hóa đơn GTGT. Kế toán cần bản sao y bản gốc của hóa đơn. Hợp đồng mua bán và thanh lý tài sản là bắt buộc. Biên bản giao nhận tài sản phải có chữ ký đầy đủ của các bên. Nó xác nhận việc bàn giao xe.

Các biên lai thu phí cũng rất cần thiết. Đó là lệ phí trước bạ, phí đăng ký biển số và phí bảo hiểm. Đặc biệt quan trọng là chứng từ thanh toán không dùng tiền mặt. Ủy nhiệm chi hoặc giấy báo Nợ của ngân hàng là bắt buộc. Điều này nhằm đảm bảo tính minh bạch và hợp lệ của giao dịch.

Hướng Dẫn Chi Tiết Các Bút Toán Hạch Toán Mua Xe Ô Tô

Quy trình hạch toán mua ô tô bao gồm nhiều bút toán liên tiếp. Mỗi bút toán phản ánh một giao dịch kinh tế cụ thể. Kế toán cần theo dõi sát sao để ghi nhận đúng vào các tài khoản.

Bút Toán Ghi Nhận Giao Dịch Mua Xe (TK 211, 1331)

Khi mua xe, kế toán ghi nhận nguyên giá xe và thuế GTGT đầu vào được khấu trừ. Nguyên giá xe được ghi vào Tài khoản 211 (TSCĐ hữu hình). Thuế GTGT đầu vào được khấu trừ ghi vào Tài khoản 1331. Số tiền phải thanh toán cho bên bán ghi vào Tài khoản 331 (Phải trả người bán) hoặc Tài khoản 112 (Tiền gửi ngân hàng).

Nếu doanh nghiệp vay ngân hàng để mua xe, bút toán sẽ phức tạp hơn. Ngân hàng giải ngân trực tiếp cho bên bán. Kế toán ghi tăng nợ phải trả cho ngân hàng. Cụ thể là ghi Có Tài khoản 341 (Vay và nợ thuê tài chính). Đồng thời, ghi Nợ Tài khoản 331 để giảm khoản phải trả cho người bán. Bút toán này phản ánh đúng nguồn vốn mua tài sản.

Bút Toán Ghi Nhận Lệ Phí Trước Bạ và Phí Đăng Ký

Lệ phí trước bạ và phí đăng ký xe là chi phí trước khi xe sẵn sàng sử dụng. Theo nguyên tắc, chúng được tính vào nguyên giá của TSCĐ (TK 211). Kế toán ghi tăng nguyên giá xe, đồng thời ghi nhận nghĩa vụ thuế phải nộp. Nghĩa vụ thuế này ghi vào Tài khoản 3339 (Phí, lệ phí và các khoản phải nộp khác).

Khi doanh nghiệp thực nộp các khoản phí này vào Ngân sách Nhà nước, cần một bút toán riêng. Bút toán này sẽ ghi giảm Tài khoản 3339. Đồng thời, ghi giảm tiền mặt (TK 111) hoặc tiền gửi ngân hàng (TK 112). Ghi nhận đầy đủ các khoản phí này là yếu tố quan trọng. Nó giúp xác định chính xác giá trị của tài sản.

Hạch Toán Chi Phí Bảo Hiểm Xe Ô Tô (TK 242)

Chi phí bảo hiểm xe ô tô thường là chi phí trả trước. Phổ biến là loại bảo hiểm có thời hạn một năm. Chi phí này sẽ được phân bổ dần vào chi phí hoạt động kinh doanh. Tài khoản 242 (Chi phí trả trước dài hạn) được sử dụng để ghi nhận.

Khi thanh toán, ghi Nợ TK 242 và Có TK 111 hoặc TK 112. Hàng kỳ, kế toán phải thực hiện phân bổ chi phí này. Bút toán phân bổ ghi Nợ các tài khoản chi phí liên quan (ví dụ TK 642 cho chi phí quản lý doanh nghiệp). Ghi Có Tài khoản 242 để giảm dần chi phí trả trước.

Phần mềm kế toánAlt text mô tả: Quảng cáo phần mềm kế toán hỗ trợ hạch toán.

Phần mềm kế toánAlt text mô tả: Quảng cáo phần mềm kế toán hỗ trợ hạch toán.

Hạch Toán Các Khoản Thuế Đối Với Xe Nhập Khẩu (3332, 3333)

Trong trường hợp doanh nghiệp mua xe ô tô nhập khẩu, phát sinh thêm các khoản thuế. Cụ thể là thuế tiêu thụ đặc biệt (TK 3332) và thuế nhập khẩu (TK 3333). Các khoản thuế này không được hoàn lại. Vì thế, chúng sẽ được tính vào nguyên giá của TSCĐ (TK 211).

Bút toán ghi nhận các khoản thuế này: Ghi Nợ TK 211. Ghi Có các tài khoản thuế phải nộp (TK 3332, TK 3333). Khi doanh nghiệp nộp thuế vào Ngân sách Nhà nước, cần thực hiện bút toán thanh toán. Bút toán này ghi giảm nghĩa vụ thuế (Nợ TK 3332, 3333). Nó đồng thời ghi giảm tiền mặt hoặc tiền gửi ngân hàng (Có TK 111/112).

Phân Tích Quy Định Về Xe Ô Tô Có Giá Trị Trên 1.6 Tỷ Đồng

Quy định về xe ô tô chở người dưới 9 chỗ ngồi có giá trị trên 1.6 tỷ đồng là phức tạp nhất. Nó được quy định cụ thể tại Thông tư 219/2013/TT-BTC về thuế GTGT. Thông tư 96/2015/TT-BTC về thuế TNDN cũng đề cập. Kế toán phải nắm rõ hai khía cạnh: khấu trừ thuế GTGT đầu vào và chi phí khấu hao.

Xử Lý Thuế GTGT Đầu Vào Đối Với Xe Trên 1.6 Tỷ

Theo quy định, xe ô tô chở người từ 9 chỗ ngồi trở xuống có giá trị vượt 1.6 tỷ đồng (chưa VAT) bị hạn chế khấu trừ. Phần thuế GTGT đầu vào tương ứng với giá trị vượt 1.6 tỷ đồng sẽ không được khấu trừ. Khoản thuế này sẽ được tính vào nguyên giá của chiếc xe. Chỉ phần thuế tương ứng với giá trị 1.6 tỷ đồng là được khấu trừ (TK 133).

Ví dụ, xe có giá 2.0 tỷ (chưa VAT), VAT là 200 triệu. Phần vượt 1.6 tỷ là 400 triệu. Thuế GTGT không được khấu trừ là 400 triệu 10% = 40 triệu. Kế toán chỉ được khấu trừ 160 triệu (200 triệu – 40 triệu). 40 triệu còn lại sẽ được cộng vào TK 211.

Xử Lý Chi Phí Khấu Hao Khi Tính Thuế TNDN

Phần trích khấu hao tương ứng với nguyên giá vượt 1.6 tỷ đồng không được tính vào chi phí được trừ. Điều này áp dụng khi tính thuế TNDN. Kế toán vẫn trích khấu hao toàn bộ nguyên giá xe trên sổ sách. Bút toán kế toán vẫn ghi nhận đầy đủ chi phí khấu hao. Tuy nhiên, khi lập Tờ khai quyết toán thuế TNDN, phải loại trừ phần chi phí vượt này.

Việc loại trừ này nhằm đảm bảo tính công bằng. Nó cũng quản lý việc sử dụng tài sản sang trọng trong doanh nghiệp. Kế toán cần tính toán hai mức khấu hao. Một mức cho sổ sách kế toán và một mức cho mục đích thuế. Mức cho mục đích thuế chỉ tính trên 1.6 tỷ đồng nguyên giá.

Các Trường Hợp Xe Được Khấu Trừ Thuế Toàn Bộ

Có một số trường hợp ngoại lệ được khấu trừ thuế toàn bộ. Các trường hợp này được xem là sử dụng xe trực tiếp vào hoạt động kinh doanh cốt lõi. Ví dụ, ô tô sử dụng vào kinh doanh vận chuyển hành khách. Xe phục vụ kinh doanh du lịch, khách sạn cũng được hưởng ưu đãi này.

Ô tô làm mẫu hoặc lái thử cho hoạt động kinh doanh ô tô cũng không bị giới hạn. Đối với các trường hợp này, thuế GTGT đầu vào được khấu trừ hết. Chi phí khấu hao cũng được tính toàn bộ vào chi phí được trừ. Doanh nghiệp phải chứng minh được mục đích sử dụng xe.

Alt text mô tả: Nút kêu gọi hành động đăng ký dùng thử phần mềm kế toán online.

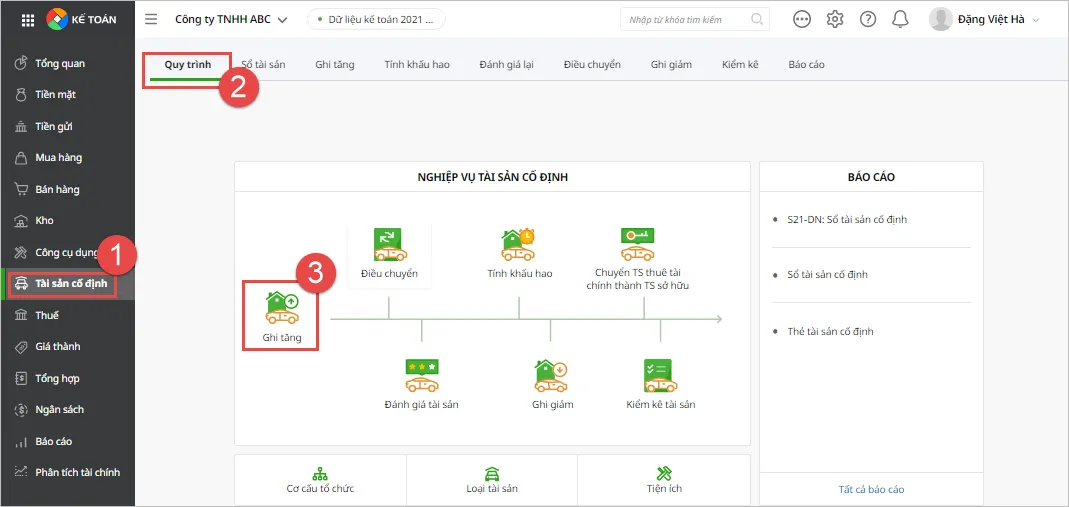

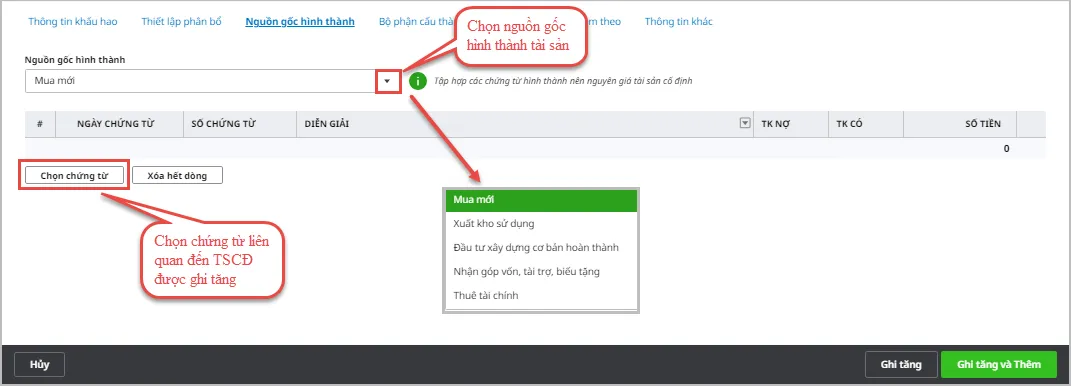

Nghiệp Vụ Trích Khấu Hao Xe Ô Tô Đúng Quy Định Kế Toán

Trích khấu hao là việc phân bổ một cách có hệ thống nguyên giá TSCĐ. Nó được phân bổ vào chi phí sản xuất, kinh doanh. Việc này diễn ra trong suốt thời gian trích khấu hao của tài sản. Xe ô tô là TSCĐ nên phải thực hiện trích khấu hao hàng kỳ.

Lựa Chọn Phương Pháp Khấu Hao Và Thời Gian Sử Dụng

Doanh nghiệp có quyền lựa chọn một trong ba phương pháp khấu hao. Đó là phương pháp đường thẳng, phương pháp số dư giảm dần có điều chỉnh, hoặc phương pháp theo số lượng, khối lượng sản phẩm. Phương pháp đường thẳng là phổ biến nhất. Nó đơn giản và dễ tính toán.

Thời gian trích khấu hao phải nằm trong khung quy định. Đối với xe ô tô, thời gian trích khấu hao là từ 6 đến 10 năm. Doanh nghiệp tự quyết định thời gian cụ thể. Thời gian này phải phù hợp với khung quy định. Nó cũng phải phù hợp với tuổi thọ kinh tế dự kiến của chiếc xe. Kế toán cần đăng ký phương pháp và thời gian khấu hao ngay từ đầu.

Thực Hành Lên Sổ Sách Kế Toán Khấu Hao Hàng Kỳ

Hàng tháng hoặc hàng quý, kế toán phải thực hiện bút toán trích khấu hao. Mức trích khấu hao được tính toán theo phương pháp đã chọn. Bút toán hạch toán ghi Nợ TK chi phí có liên quan. Ví dụ như TK 642 (Chi phí quản lý doanh nghiệp). Ghi Có Tài khoản 214 (Hao mòn TSCĐ).

Tài khoản 214 là tài khoản điều chỉnh giảm của TK 211. Nó phản ánh giá trị hao mòn lũy kế của chiếc xe. Việc trích khấu hao đầy đủ giúp phản ánh chính xác chi phí. Nó cũng đảm bảo tính trung thực và hợp lý của báo cáo tài chính. Kế toán cần kiểm tra lại các tính toán trước khi vào sổ.

Ví Dụ Minh Họa Chi Tiết Cho Trường Hợp Xe Vượt Mức 1.6 Tỷ

Để hiểu rõ hơn, hãy xem xét một ví dụ cụ thể về hạch toán mua xe ô tô vượt 1.6 tỷ. Công ty B mua một chiếc xe sedan cho phòng quản lý doanh nghiệp. Xe không dùng để kinh doanh vận tải hoặc du lịch.

Chiếc xe có giá mua là 4.000.000.000 đồng (chưa VAT). Thuế GTGT là 400.000.000 đồng. Lệ phí trước bạ nộp là 400.000.000 đồng. Phí đăng ký xe là 30.000.000 đồng. Toàn bộ chi phí được thanh toán bằng tiền gửi ngân hàng (TGNH). Công ty chọn trích khấu hao trong 10 năm.

Phân tích Thuế GTGT:

- Giá trị được khấu trừ thuế: 1.600.000.000 đồng.

- Thuế GTGT được khấu trừ: 1.600.000.000 10% = 160.000.000 đồng (Nợ TK 133).

- Thuế GTGT không được khấu trừ: 400.000.000 – 160.000.000 = 240.000.000 đồng (Cộng vào Nguyên giá TK 211).

Bút toán 1: Mua xe ô tô

| Diễn giải | Nợ | Có | Số tiền |

|---|---|---|---|

| Nguyên giá xe | TK 211 | 4.000.000.000 | |

| Thuế GTGT không được khấu trừ | TK 211 | 240.000.000 | |

| Thuế GTGT được khấu trừ | TK 133 | 160.000.000 | |

| Tổng tiền thanh toán | TK 112 | 4.400.000.000 |

Bút toán 2: Nộp lệ phí trước bạ

| Diễn giải | Nợ | Có | Số tiền |

|---|---|---|---|

| Ghi tăng Nguyên giá | TK 211 | 400.000.000 | |

| Ghi nhận nghĩa vụ nộp | TK 3339 | 400.000.000 |

| Diễn giải | Nợ | Có | Số tiền |

|---|---|---|---|

| Nộp lệ phí vào NSNN | TK 3339 | 400.000.000 | |

| TK 112 | 400.000.000 |

Bút toán 3: Nộp phí đăng ký xe

| Diễn giải | Nợ | Có | Số tiền |

|---|---|---|---|

| Ghi tăng Nguyên giá | TK 211 | 30.000.000 | |

| Nộp phí | TK 112 | 30.000.000 |

Tổng Nguyên giá Xe: 4.000.000.000 + 240.000.000 + 400.000.000 + 30.000.000 = 4.670.000.000 đồng.

Phân tích Khấu Hao:

-

Khấu hao Kế toán (Lên sổ sách):

- Mức khấu hao năm: 4.670.000.000 / 10 năm = 467.000.000 đồng.

- Mức khấu hao tháng: 467.000.000 / 12 = 38.916.666,67 đồng.

- Bút toán hàng kỳ: Nợ TK 642: 38.916.666,67 / Có TK 214: 38.916.666,67

-

Khấu hao Thuế TNDN (Chi phí được trừ):

- Nguyên giá được tính chi phí: 1.600.000.000 đồng.

- Mức khấu hao năm được trừ: 1.600.000.000 / 10 năm = 160.000.000 đồng.

- Phần bị loại trừ hàng năm: 467.000.000 – 160.000.000 = 307.000.000 đồng. Khoản này phải loại bỏ khi làm quyết toán thuế TNDN.

Demo phần mềm kế toánAlt text mô tả: Giao diện phần mềm kế toán MISA AMIS demo nghiệp vụ mua mới tài sản cố định.

Demo phần mềm kế toánAlt text mô tả: Giao diện phần mềm kế toán MISA AMIS demo nghiệp vụ mua mới tài sản cố định.

Những Sai Lầm Thường Gặp Và Giải Pháp Tối Ưu

Nghiệp vụ mua và hạch toán xe ô tô tiềm ẩn nhiều rủi ro sai sót. Kế toán cần cẩn trọng để tránh những lỗi cơ bản. Sai sót có thể dẫn đến việc bị truy thu thuế và phạt vi phạm hành chính.

Không Nắm Vững Quy Định Về Chứng Từ

Sai lầm phổ biến là thiếu chứng từ thanh toán không dùng tiền mặt. Đây là điều kiện bắt buộc đối với giao dịch trên 20 triệu đồng. Nếu thiếu, chi phí mua xe sẽ bị loại trừ khi tính thuế TNDN. Giải pháp là luôn kiểm tra kỹ giấy báo Nợ. Hãy đảm bảo giao dịch được thực hiện qua ngân hàng.

Một lỗi khác là thiếu các biên lai nộp phí. Lệ phí trước bạ hay phí đăng ký xe cần được lưu giữ cẩn thận. Chúng là căn cứ để tính vào nguyên giá xe. Kế toán cần tạo một bộ hồ sơ đầy đủ ngay khi xe được mua.

Sai Sót Trong Việc Xác Định Nguyên Giá

Sai lầm thường gặp là tính sai nguyên giá xe. Kế toán có thể bỏ quên các chi phí phát sinh trước khi sử dụng. Ví dụ, phí bảo hiểm một năm đầu tiên. Hoặc các chi phí vận chuyển, lắp đặt (nếu có).

Quan trọng hơn là việc xử lý thuế GTGT không được khấu trừ. Đối với xe trên 1.6 tỷ, phần thuế này phải được cộng vào nguyên giá. Nếu kế toán ghi nhận toàn bộ thuế vào TK 133, sẽ làm sai lệch. Nó làm sai lệch cả nguyên giá TSCĐ và số thuế được khấu trừ.

Demo phần mềm kế toán 2Alt text mô tả: Cửa sổ chi tiết hạch toán mua tài sản cố định xe ô tô trên phần mềm MISA AMIS.

Demo phần mềm kế toán 2Alt text mô tả: Cửa sổ chi tiết hạch toán mua tài sản cố định xe ô tô trên phần mềm MISA AMIS.

Nhầm Lẫn Giữa Kế Toán Thuế Và Kế Toán Tài Chính

Sai lầm nghiêm trọng nhất xảy ra ở khâu trích khấu hao. Kế toán chỉ trích một mức khấu hao duy nhất. Họ áp dụng mức này cho cả sổ sách và quyết toán thuế TNDN. Điều này là sai đối với xe trên 1.6 tỷ.

Sổ sách kế toán phải ghi nhận khấu hao theo tổng nguyên giá thực tế. Việc này nhằm phản ánh đúng giá trị tài sản trong báo cáo tài chính. Trong khi đó, tính thuế TNDN chỉ được tính khấu hao trên 1.6 tỷ đồng nguyên giá. Kế toán phải tách bạch hai nghiệp vụ này. Cần lập bảng tính khấu hao riêng cho mục đích thuế.

Giải Pháp Tối Ưu Hóa Quy Trình

Để tối ưu hóa, doanh nghiệp nên sử dụng phần mềm kế toán chuyên nghiệp. Phần mềm sẽ tự động tính toán nguyên giá. Nó cũng tự động trích khấu hao theo quy định. Phần mềm có thể hỗ trợ tách biệt giữa khấu hao sổ sách và khấu hao thuế.

Các phần mềm thông minh thường xuyên được cập nhật thông tư, nghị định mới. Kế toán sẽ không cần lo lắng về việc áp dụng sai quy định. Nó giúp giảm thiểu rủi ro, tiết kiệm thời gian và tăng cường độ chính xác.

Demo phần mềm kế toán 3Alt text mô tả: Bản ghi chép phiếu chi thanh toán các chi phí liên quan đến mua xe ô tô.

Demo phần mềm kế toán 3Alt text mô tả: Bản ghi chép phiếu chi thanh toán các chi phí liên quan đến mua xe ô tô.

Nghiệp vụ hạch toán mua xe ô tô đòi hỏi sự tỉ mỉ và chuyên môn cao. Từ việc thu thập chứng từ hợp lệ đến việc xác định nguyên giá chính xác. Đặc biệt, việc xử lý khấu trừ thuế GTGT và khấu hao cho xe trên 1.6 tỷ là thử thách. Nắm vững các quy định về nguyên giá và khấu hao là chìa khóa. Kế toán cần đảm bảo rằng mọi giao dịch đều tuân thủ luật thuế và chuẩn mực kế toán. Việc áp dụng công nghệ vào quy trình hạch toán sẽ giúp doanh nghiệp hoạt động hiệu quả hơn.

Demo phần mềm kế toán 4Alt text mô tả: Tổng hợp các bút toán và hồ sơ liên quan đến việc mua mới tài sản cố định xe ô tô.

Demo phần mềm kế toán 4Alt text mô tả: Tổng hợp các bút toán và hồ sơ liên quan đến việc mua mới tài sản cố định xe ô tô. QR Code ZaloAlt text mô tả: Mã QR Zalo cho cộng đồng kế toán viên.

QR Code ZaloAlt text mô tả: Mã QR Zalo cho cộng đồng kế toán viên.

Ngày cập nhật gần nhất 29/11/2025 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.