Việc vận hành xe cơ giới tại Việt Nam đòi hỏi người dân không chỉ tuân thủ luật lệ giao thông mà còn phải đảm bảo các trách nhiệm tài chính tối thiểu đối với cộng đồng. Trong đó, lỗi không bảo hiểm xe máy (loại hình bắt buộc) là một trong những vi phạm phổ biến nhất do người dùng chủ quan hoặc chưa hiểu rõ các quy định mới của pháp luật. Bài viết dưới đây từ chuyên gia của OtoTMT sẽ phân tích sâu về mức phạt mới nhất năm 2025, các quyền lợi tài chính bạn được hưởng và những sai lầm cần tránh để bảo vệ tối đa lợi ích cá nhân.

⚠️ Disclaimer YMYL: Các thông tin về mức xử phạt, lãi suất và quy định pháp lý được trích dẫn từ văn bản pháp luật hiện hành tính đến thời điểm viết bài (Nghị định 168/2024/NĐ-CP và Nghị định 67/2023/NĐ-CP). Các mức phí và quy định có thể thay đổi tùy theo quyết định của cơ quan Nhà nước và chính sách của các hãng bảo hiểm tại từng thời điểm khác nhau. Vui lòng tham vấn luật sư hoặc chuyên viên bảo hiểm để có thông tin cập nhật nhất cho trường hợp cụ thể của bạn.

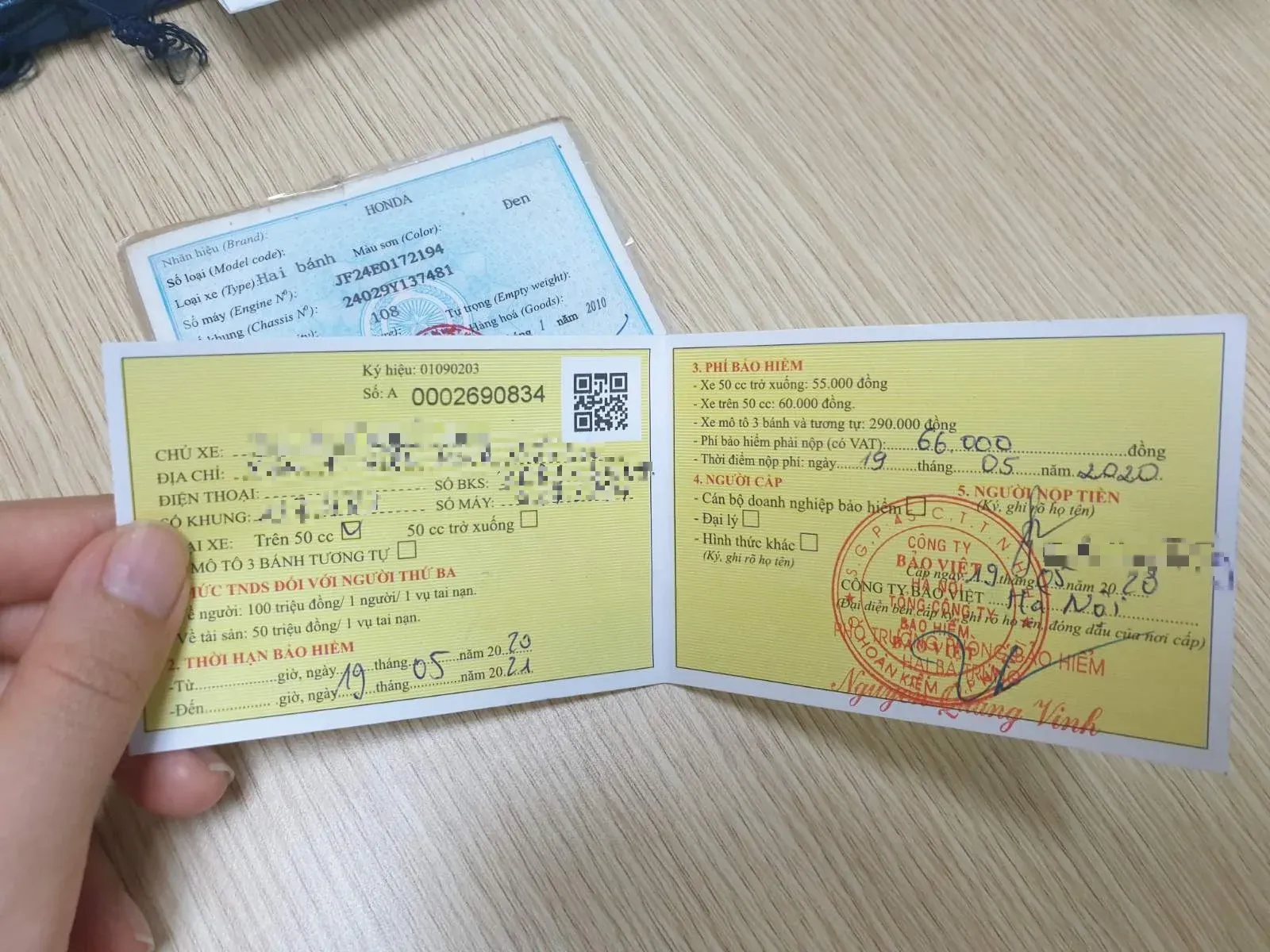

Mức xử phạt với lỗi không mang hoặc không có bảo hiểm xe máy bắt buộc năm 2025.Mức xử phạt với lỗi không mang hoặc không có bảo hiểm xe máy bắt buộc năm 2025 theo quy định mới nhất.

Mức xử phạt với lỗi không mang hoặc không có bảo hiểm xe máy bắt buộc năm 2025.Mức xử phạt với lỗi không mang hoặc không có bảo hiểm xe máy bắt buộc năm 2025 theo quy định mới nhất.

Mức xử phạt lỗi không bảo hiểm xe máy năm 2025 theo luật mới

Từ ngày 01/01/2025, các quy định về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ đã có những điều chỉnh đáng kể nhằm tăng cường tính răn đe. Theo Khoản 2 Điều 18 Nghị định 168/2024/NĐ-CP, mức phạt tiền đối với hành vi liên quan đến giấy chứng nhận bảo hiểm đã được xác định rõ ràng.

Cụ thể, đối với người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô và xe gắn máy, nếu có hành vi không có bảo hiểm xe máy hoặc không mang theo Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực, mức phạt sẽ dao động từ 200.000 đồng đến 300.000 đồng.

Cần lưu ý rằng mức phạt này áp dụng chung cho cả hai trường hợp:

- Người điều khiển có mua bảo hiểm nhưng quên mang theo tại thời điểm kiểm tra.

- Người điều khiển hoàn toàn chưa mua hoặc bảo hiểm đã hết thời hạn sử dụng.

Khi so sánh với giá trị thực tế của một tờ bảo hiểm (chỉ khoảng 66.000 đồng/năm đối với xe trên 50cc), mức phạt này cao gấp 3-4 lần chi phí tuân thủ. Đây là một bài toán kinh tế mà mọi chủ xe cần cân nhắc để tránh những thiệt hại tài chính không đáng có.

Phân tích giá trị bảo hiểm trách nhiệm dân sự dưới góc nhìn tài chính

Nhiều người dùng lầm tưởng rằng mua bảo hiểm chỉ để “đối phó” với Cảnh sát giao thông (CSGT). Tuy nhiên, với kinh nghiệm 10 năm tư vấn tài chính ô tô và xe máy, tôi khẳng định đây là một trong những công cụ quản trị rủi ro có hiệu suất cao nhất. Khi bạn vô ý xảy ra va chạm, bảo hiểm chính là “lá chắn” bảo vệ tài sản của bạn khỏi những khoản đền bù khổng lồ.

Theo quy định tại Nghị định 67/2023/NĐ-CP, mức bồi thường của bảo hiểm bắt buộc đối với xe máy như sau:

- Về người: Mức tối đa lên tới 150 triệu đồng/người/vụ tai nạn (không giới hạn số người bị thiệt hại).

- Về tài sản: Mức tối đa là 50 triệu đồng/vụ tai nạn.

Hãy tưởng tượng một kịch bản rủi ro: Bạn vô tình va chạm với một chiếc ô tô sang trọng hoặc gây thương tích cho người khác. Nếu không bảo hiểm xe máy, toàn bộ số tiền đền bù hàng chục, thậm chí hàng trăm triệu đồng sẽ do bạn tự chi trả. Việc sở hữu bảo hiểm giúp bạn chuyển giao toàn bộ gánh nặng này cho doanh nghiệp bảo hiểm. Vì vậy, việc bỏ qua loại bảo hiểm này không chỉ dẫn đến lỗi vi phạm giao thông mà còn là một quyết định thiếu an toàn về tài chính.

Phạm vi bồi thường và quyền lợi của chủ xe năm 2025

Doanh nghiệp bảo hiểm không bồi thường một cách cảm tính mà dựa trên thiệt hại thực tế và các quy định pháp lý nghiêm ngặt. Theo Điều 7 Nghị định 67/2023/NĐ-CP, phạm vi bồi thường bao gồm:

- Thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản: Áp dụng đối với người thứ ba (người bị đâm, người bị thiệt hại tài sản) do xe cơ giới gây ra khi tham gia giao thông.

- Thiệt hại về sức khỏe, tính mạng của hành khách: Chỉ áp dụng nếu hành khách đang ở trên chính chiếc xe đó và xe đó đang hoạt động kinh doanh vận tải hoặc theo các thỏa thuận đặc thù.

Mức bồi thường bảo hiểm cụ thể được tính toán như thế nào?

- Đối với thiệt hại về người: Được chi trả dựa trên bảng quy định về tỷ lệ thương tật. Ví dụ, nếu tử vong, bảo hiểm sẽ chi trả đủ 150 triệu đồng cho thân nhân người bị hại.

- Đối với thiệt hại về tài sản: Bồi thường theo chi phí sửa chữa, thay mới thực tế dựa trên mức độ lỗi của chủ xe, nhưng không quá 50 triệu đồng/vụ.

Việc nắm rõ phạm vi này giúp bạn tự tin hơn khi đàm phán quyền lợi nếu không may xảy ra sự cố. Sai lầm lớn nhất của nhiều người là sau khi gây tai nạn, vì quá lo sợ mức phạt không bảo hiểm xe máy mà bỏ chạy, làm mất đi quyền lợi được bảo hiểm bảo bệ và gây ra những hậu quả pháp lý nghiêm trọng hơn.

Những trường hợp loại trừ trách nhiệm bảo hiểm cần lưu ý

Không phải tất cả mọi vụ tai nạn đều được bảo hiểm chi trả. Để tránh tình trạng bị từ chối bồi thường gây thiệt hại tài chính kép, bạn cần đặc biệt lưu tâm đến các trường hợp loại trừ sau:

- Hành động cố ý: Nếu chủ xe hoặc người lái xe cố tình đâm va để trục lợi bảo hiểm hoặc gây hại cho người khác, công ty bảo hiểm sẽ từ chối bồi thường.

- Vi phạm nồng độ cồn và chất kích thích: Đây là điểm quan trọng nhất. Nếu người lái xe có nồng độ cồn trong máu hoặc hơi thở vượt quá mức quy định (hoặc bất kỳ mức nào theo Luật Trật tự, an toàn giao thông đường bộ 2024), bảo hiểm tài sản sẽ bị từ chối hoàn toàn.

- Không có Giấy phép lái xe: Nếu người điều khiển xe không có giấy phép lái xe hợp lệ, bị tước bằng hoặc bằng lái hết hạn, doanh nghiệp bảo hiểm có quyền từ chối trách nhiệm bồi thường.

- Bỏ chạy sau tai nạn: Hành vi gây tai nạn rồi bỏ chạy nhằm trốn tránh trách nhiệm dân sự sẽ bị loại trừ bảo hiểm (trừ một số trường hợp đặc thù đã thực hiện trách nhiệm sau đó).

- Thiệt hại gián tiếp: Các khoản như mất thu nhập trong thời gian xe sửa chữa, giảm giá trị thương mại của xe sau tai nạn sẽ không được bồi thường.

- Thiệt hại do thiên tai kỹ thuật đặc biệt: Động đất, khủng bố, chiến tranh hoặc tài sản đặc biệt như vàng bạc, đá quý, tiền, đồ cổ cũng nằm ngoài danh mục bồi thường.

Việc thấu hiểu các điều khoản loại trừ này giúp bạn duy trì thói quen lái xe an toàn và đảm bảo rằng tờ bảo hiểm trong túi luôn giữ nguyên giá trị bảo vệ của nó.

Hướng dẫn mua và sử dụng chứng nhận bảo hiểm điện tử

Trong kỷ nguyên số, bạn không nhất thiết phải mang theo tờ giấy bảo hiểm màu vàng truyền thống dễ rách, dễ mất. Theo quy định mới, Giấy chứng nhận bảo hiểm điện tử có giá trị pháp lý tương đương bản giấy.

Khi bị kiểm tra hành chính, nếu bạn không bảo hiểm xe máy bản giấy nhưng có hình ảnh QR code được cấp từ các ứng dụng uy tín hoặc email chính thức của hãng bảo hiểm, bạn sẽ không bị xử phạt.

Kinh nghiệm khi chọn mua bảo hiểm:

- Mua tại nguồn uy tín: Nên ưu tiên mua qua các App ngân hàng (MB, Techcombank, Vietcombank…), các ví điện tử (MoMo, ZaloPay) hoặc trực tiếp tại các cây xăng lớn, bưu điện.

- Cảnh báo bảo hiểm giá rẻ: Hãy cực kỳ cẩn thận với các loại “Bảo hiểm xe máy 10.000đ – 20.000đ” bán tràn lan trên vỉa hè. Thực chất đây là bảo hiểm tự nguyện dành cho người ngồi trên xe, không có giá trị thay thế bảo hiểm trách nhiệm dân sự bắt buộc. Nếu chỉ mua loại này, bạn vẫn sẽ bị phạt lỗi không bảo hiểm xe máy như thường.

- Kiểm tra hiệu lực: Sau khi mua, hãy quét mã QR trên giấy chứng nhận. Thông tin phải hiện ra trên hệ thống của hãng bảo hiểm bao gồm: Tên chủ xe, biển số, thời hạn bảo hiểm.

Quy trình 5 bước nhận bồi thường nhanh chóng

Nếu xảy ra sự kiện bảo hiểm, việc đầu tiên bạn cần làm không phải là lo lắng về phí phạt, mà là thực hiện đúng quy trình để đảm bảo quyền lợi tài chính:

- Bước 1: Giữ nguyên hiện trường và cấp cứu người bị nạn (nếu có). Đây là nghĩa vụ đạo đức và pháp lý.

- Bước 2: Gọi điện ngay cho hotline doanh nghiệp bảo hiểm. Số điện thoại luôn in trên giấy chứng nhận. Nhân viên bảo hiểm sẽ hướng dẫn bạn cách thu thập hồ sơ.

- Bước 3: Thông báo cho cơ quan Công an. Biên bản của CSGT là chứng cứ quan trọng nhất để xác định mức độ lỗi và giá trị bồi thường.

- Bước 4: Thu thập hồ sơ chứng từ. Bao gồm giấy tờ xe, giấy phép lái xe, chứng từ y tế, biên bản hiện trường và các hóa đơn sửa chữa tài sản.

- Bước 5: Nhận tiền bồi thường. Trong vòng 15 ngày kể từ khi nhận đủ hồ sơ, doanh nghiệp bảo hiểm phải thực hiện chi trả.

Dưới góc độ một chuyên gia, tôi khuyên bạn luôn ghi chú thời hạn bảo hiểm vào lịch điện thoại. Đừng để đến khi bị dừng xe mới phát hiện mình đang mắc lỗi không bảo hiểm xe máy chỉ vì quá hạn vài ngày.

Giải đáp thắc mắc thường gặp về bảo hiểm xe máy

Hỏi: Tôi mua xe cũ nhưng bảo hiểm vẫn còn tên chủ cũ, tôi có bị phạt không?

Trả lời: Theo quy định, bảo hiểm theo xe chứ không theo chủ. Tuy nhiên, khi chuyển nhượng xe, chủ cũ có quyền chấm dứt hợp đồng bảo hiểm để nhận lại tiền phí còn lại. Tốt nhất, bạn nên yêu cầu chủ cũ bàn giao hợp đồng hoặc đi sang tên bảo hiểm để đảm bảo quyền lợi khi xảy ra sự ra sự cố sau này.

Hỏi: Xe máy điện có cần mua bảo hiểm bắt buộc không?

Trả lời: Có. Xe máy điện được phân loại là xe cơ giới. Việc không có bảo hiểm xe máy điện cũng sẽ bị xử phạt theo mức 200.000 – 300.000 đồng tương tự xe xăng.

Hỏi: Tôi có thể mua bảo hiểm xe máy thời hạn 2-3 năm một lần không?

Trả lời: Hiện nay, Bộ Tài chính đã cho phép thời hạn bảo hiểm tối thiểu là 1 năm và tối đa là 3 năm. Bạn nên mua gói 2-3 năm để tránh việc quên gia hạn định kỳ, đồng thời đôi khi nhận được mức phí ưu đãi từ hãng.

Hỏi: Nếu tôi có lỗi hoàn toàn trong vụ tai nạn, bảo hiểm có đền cho tôi không?

Trả lời: Bạn cần phân biệt: Bảo hiểm bắt buộc TNDS là bồi thường cho người khác (người thứ ba) do lỗi của bạn gây ra. Nó không bồi thường cho chính chiếc xe hoặc sức khỏe của bạn. Để được bảo vệ chính mình, bạn cần mua thêm bảo hiểm tự nguyện người ngồi trên xe và bảo hiểm vật chất xe.

Sở hữu đầy đủ giấy tờ không chỉ giúp bạn tránh được mức phạt không bảo hiểm xe máy từ cơ quan chức năng mà còn thể hiện trách nhiệm văn minh khi tham gia giao thông. Hãy coi chi phí 66.000 đồng mỗi năm như một khoản bảo phí cho sự bình yên trong tâm trí mỗi khi xuống phố.

Việc hiểu rõ về mức phạt và quyền lợi từ bảo hiểm giúp mỗi chủ xe chủ động bảo vệ túi tiền của mình tốt hơn. Hãy luôn kiểm tra kỹ thời hạn trên giấy chứng nhận và đảm bảo không bao giờ lưu thông trong tình trạng không bảo hiểm xe máy.

Ngày cập nhật gần nhất 03/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.