Việc làm bảo hiểm xe máy không chỉ là hình thức đối phó với cảnh sát giao thông mà còn là lá chắn tài chính quan trọng. Tuy nhiên, nhiều chủ xe vẫn mơ hồ về quyền lợi, mức bồi thường và các loại hình bảo hiểm khác nhau. Hiểu rõ quy định pháp luật giúp bạn tránh được những rủi ro pháp lý và đảm bảo quyền lợi khi không may xảy ra sự cố va chạm trên đường.

Cảnh báo người dân không nên mua các loại bảo hiểm xe máy vỉa hè không rõ nguồn gốc

Cảnh báo người dân không nên mua các loại bảo hiểm xe máy vỉa hè không rõ nguồn gốc

Phân biệt các loại hình bảo hiểm xe máy hiện nay

Trước khi tiến hành làm bảo hiểm xe máy, bạn cần phân biệt rõ hai loại hình phổ biến nhất trên thị trường. Theo Nghị định 67/2023/NĐ-CP mới nhất của Chính phủ, bảo hiểm xe máy được chia làm hai nhóm chính với mục đích và tính chất hoàn toàn khác biệt.

Thứ nhất là Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới. Đây là loại giấy tờ bắt buộc phải mang theo khi tham gia giao thông. Điểm đặc biệt của loại bảo hiểm này là nó không bồi thường cho chủ xe mà bồi thường cho bên thứ ba (người bị nạn) nếu lỗi thuộc về chủ xe. Điều này nhằm đảm bảo người bị nạn luôn nhận được sự hỗ trợ tài chính kịp thời để khắc phục hậu quả.

Thứ hai là Bảo hiểm xe máy tự nguyện, bao gồm bảo hiểm cháy nổ, mất cắp hoặc bảo hiểm tai nạn cho người ngồi trên xe. Loại hình này không bắt buộc nhưng cực kỳ hữu ích để bảo vệ tài sản cá nhân và sức khỏe của chính người lái xe. Nhiều người thường nhầm lẫn giữa hai loại này, dẫn đến việc mua sai loại và bị xử phạt hành chính khi kiểm tra giấy tờ.

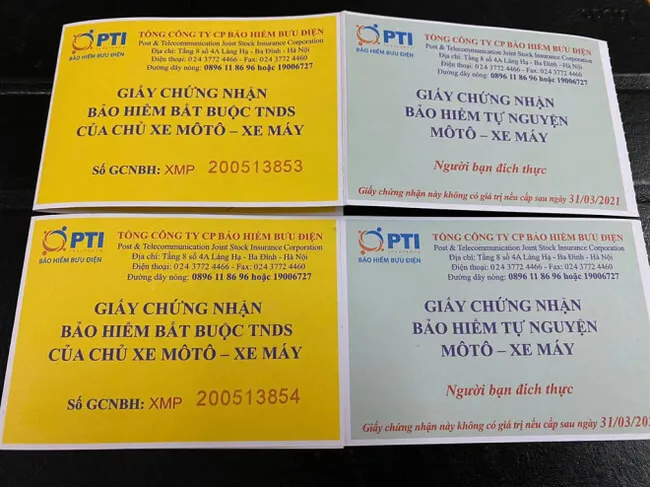

Sự khác biệt về màu sắc và nội dung giữa thẻ bảo hiểm bắt buộc và tự nguyện

Sự khác biệt về màu sắc và nội dung giữa thẻ bảo hiểm bắt buộc và tự nguyện

Chi phí niêm yết khi làm bảo hiểm xe máy năm 2024

Mức phí khi làm bảo hiểm xe máy bắt buộc được Nhà nước quy định cứng, không có sự chênh lệch quá lớn giữa các đơn vị cung cấp. Dưới đây là bảng giá chi tiết đã bao gồm thuế giá trị gia tăng (VAT) mà các chủ xe cần nắm rõ để tránh bị mua hớ tại các điểm bán lẻ tự phát:

- Xe máy điện: 60.500 đồng/năm.

- Xe máy dưới 50cc (xe 50 phân khối): 60.500 đồng/năm.

- Xe máy trên 50cc: 66.000 đồng/năm.

- Các loại xe mô tô 3 bánh, xe khác: 319.000 đồng/năm.

⚠️ Disclaimer: Mức giá trên được cập nhật theo thông tư hiện hành tại thời điểm viết bài. Biểu phí có thể thay đổi tùy theo điều chỉnh của Bộ Tài chính và các chính sách ưu đãi ngắn hạn của từng doanh nghiệp bảo hiểm.

Đối với bảo hiểm tự nguyện, mức phí thường dao động từ 10.000 đến 20.000 đồng cho gói bảo hiểm người ngồi trên xe. Khi thực hiện làm bảo hiểm xe máy, bạn nên cân nhắc kết hợp cả hai loại để tối ưu hóa quyền lợi bảo vệ. Đừng vì tiết kiệm vài chục ngàn đồng mà bỏ qua gói tự nguyện cho chính bản thân mình và thân nhân đi cùng.

Nắm rõ biểu phí niêm yết giúp chủ xe chủ động hơn về mặt tài chính

Mức bồi thường tối đa và quyền lợi của chủ xe

Khi bạn đã hoàn tất thủ tục làm bảo hiểm xe máy, đơn vị bảo hiểm sẽ chịu trách nhiệm chi trả thiệt hại thay cho bạn trong phạm vi mức trách nhiệm bảo hiểm. Theo quy định tại Nghị định 67/2023/NĐ-CP, mức bồi thường cụ thể được phân định như sau:

Về người: Mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng cho một người trong một vụ tai nạn. Đây là số tiền tối đa mà doanh nghiệp bảo hiểm phải chi trả, giúp giảm nhẹ gánh nặng tài chính đáng kể cho chủ xe khi xảy ra sự cố nghiêm trọng.

Về tài sản: Mức trách nhiệm đối với thiệt hại về tài sản do xe mô tô hai bánh, ba bánh và các loại xe tương tự gây ra lÀ 50 triệu đồng cho một vụ tai nạn. Doanh nghiệp bảo hiểm sẽ căn cứ vào mức độ lỗi của chủ xe và thiệt hại thực tế để tính toán số tiền bồi thường chính xác nhất cho bên bị hại.

Địa chỉ uy tín để làm bảo hiểm xe máy hiện nay

Hiện nay, có rất nhiều lựa chọn cho người dân khi muốn làm bảo hiểm xe máy. Bạn có thể mua trực tiếp tại các công ty bảo hiểm uy tín có bề dày kinh nghiệm như Bảo Việt, PVI, PTI, hoặc MIC. Đây là những đơn vị có mạng lưới giám định viên rộng khắp, giúp quá trình giải quyết quyền lợi sau tai nạn diễn ra nhanh chóng hơn.

Ngoài ra, các đại lý ủy quyền như cây xăng, ngân hàng hoặc hệ thống cửa hàng tiện lợi cũng là nơi cho phép khách hàng đăng ký bảo hiểm một cách chính thống. Điều quan trọng nhất là bạn cần yêu cầu xuất hóa đơn hoặc giấy chứng nhận có dấu mộc đỏ rõ ràng để đảm bảo tính pháp lý. Tuyệt đối không nên mua tại các sạp bán hàng rong trên đường với biển quảng cáo siêu rẻ.

Bên cạnh cách truyền thống, xu hướng làm bảo hiểm xe máy online đang trở nên vô cùng phổ biến nhờ tính tiện dụng. Các ứng dụng ví điện tử như MoMo đã liên kết trực tiếp với các hãng bảo hiểm lớn, cho phép bạn hoàn tất giao dịch chỉ trong vài phút. Giấy chứng nhận điện tử có giá trị tương đương thẻ giấy và được lưu trữ an toàn ngay trên điện thoại thông minh.

Việc mua bảo hiểm trực tuyến mang lại sự thuận tiện và minh bạch thông tin

Hồ sơ và thủ tục cần thiết khi đăng ký bảo hiểm

Quy trình làm bảo hiểm xe máy đã được đơn giản hóa tối đa để tạo điều kiện cho người dân. Về cơ bản, bạn chỉ cần chuẩn bị hai loại giấy tờ gốc hoặc bản sao sau đây:

- Giấy đăng ký xe (Cà vẹt xe): Để lấy thông tin về số khung, số máy, biển kiểm soát và chủ sở hữu.

- Giấy tờ tùy thân: Căn cước công dân hoặc hộ chiếu của người trực tiếp đứng tên mua bảo hiểm.

Khi thực hiện đăng ký tại các điểm bán trực tiếp, nhân viên sẽ ghi thông tin vào phôi chứng nhận sẵn có. Nếu bạn chọn hình thức trực tuyến, hệ thống sẽ yêu cầu bạn chụp ảnh cà vẹt xe để tự động nhận diện thông tin, giảm thiểu sai sót do nhập liệu thủ công. Sau khi thanh toán thành công, bạn sẽ nhận được mã QR tương ứng với giấy chứng nhận bảo hiểm điện tử.

Giải quyết vấn đề làm bảo hiểm xe máy không chính chủ

Nhiều người lo lắng về việc xe mua lại chưa sang tên thì có làm bảo hiểm xe máy được không. Thực tế, pháp luật cho phép chủ xe hiện tại (người đang sử dụng xe) thực hiện mua bảo hiểm bắt buộc TNDS. Trong trường hợp này, thông tin trên giấy chứng nhận bảo hiểm sẽ khớp với thông tin trên cà vẹt xe cũ, nhưng phần “người yêu cầu bảo hiểm” có thể là tên của bạn.

Khi xảy ra tai nạn, doanh nghiệp bảo hiểm vẫn có trách nhiệm bồi thường dựa trên chiếc xe đã được bảo hiểm, miễn là người lái xe có đủ giấy phép lái xe hợp lệ. Vì vậy, dù chưa hoàn tất thủ tục sang tên đổi chủ, bạn vẫn cần phải duy trì bảo hiểm bắt buộc để đảm bảo an toàn pháp lý khi lưu thông trên đường.

Người dùng có thể dễ dàng mua hộ bảo hiểm cho người thân qua các nền tảng số

Người dùng có thể dễ dàng mua hộ bảo hiểm cho người thân qua các nền tảng số

Lưu ý quan trọng để tránh mua phải bảo hiểm giả

Thị trường hiện nay tràn lan các loại bảo hiểm xe máy giá rẻ chỉ từ 10.000đ đến 20.000đ. Thực tế, đây thường là bảo hiểm tự nguyện cho người ngồi sau, không có giá trị thay thế bảo hiểm bắt buộc TNDS. Nếu bạn chỉ mang loại này khi bị cảnh sát giao thông kiểm tra, bạn vẫn sẽ bị xử phạt từ 100.000đ đến 200.000đ theo Nghị định 100/2019/NĐ-CP.

Hơn nữa, việc làm bảo hiểm xe máy tại các điểm không uy tín tiềm ẩn rủi ro về giấy tờ giả, phôi in lậu hoặc thông tin không được cập nhật lên hệ thống của hãng bảo hiểm. Trong trường hợp có tai nạn phát sinh, các đơn vị này sẽ từ chối bồi thường vì dữ liệu khách hàng không tồn tại. Lời khuyên của chuyên gia tài chính là hãy ưu tiên các kênh phân phối chính thống để “tiền mất không tật mang”.

Hãy ghi nhớ rằng, giá trị cốt lõi của bảo hiểm không nằm ở tờ giấy thông hành mà nằm ở cam kết chi trả hàng trăm triệu đồng khi rủi ro ập đến. Đầu tư đúng mức cho việc làm bảo hiểm xe máy là biểu hiện của một người tham gia giao thông có trách nhiệm và am hiểu pháp luật.

Việc chủ động làm bảo hiểm xe máy giúp bạn yên tâm hơn trên mọi cung đường, bảo vệ túi tiền trước những biến cố không thể lường trước. Hãy kiểm tra thời hạn bảo hiểm của bạn ngay hôm nay để đảm bảo quyền lợi cá nhân được duy trì liên tục và đầy đủ nhất.

Ngày cập nhật gần nhất 03/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.