Luật bảo hiểm xe máy trong những năm gần đây đã có những điều chỉnh mang tính bước ngoặt nhằm tối ưu quyền lợi cho người tham gia giao thông. Việc nắm vững quy định mới nhất, thời điểm áp dụng Nghị định 168/2024/NĐ-CP và cách thức tính phí bảo hiểm chính xác không chỉ giúp bạn tránh bị xử phạt mà còn là giải pháp bảo vệ tài chính thông minh trước những rủi ro bất ngờ trên đường phố.

⚠️ TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM (DISCLAIMER):

Nội dung bài viết được tổng hợp dựa trên Luật Trật tự, an toàn giao thông đường bộ 2024, Nghị định 67/2023/NĐ-CP và Nghị định 168/2024/NĐ-CP. Các bảng tính và lãi suất (nếu có) mang tính chất tham khảo tại thời điểm viết bài. Người dùng cần cập nhật văn bản pháp luật mới nhất hoặc liên hệ trực tiếp đơn vị bảo hiểm để có thông tin chính xác tại thời điểm giao dịch.

Bản chất và mục đích của luật bảo hiểm xe máy

Trước khi đi sâu vào các con số, chúng ta cần hiểu đúng về bản chất của luật bảo hiểm xe máy tại Việt Nam. Theo quy chuẩn pháp lý, đây thực chất là loại hình “Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới”. Khác với các loại bảo hiểm tài sản thông thường, đối tượng được bảo vệ trực tiếp ở đây không phải là chiếc xe của bạn, mà là “túi tiền” của bạn khi chẳng may gây thiệt hại cho người khác.

Khi xảy ra va chạm, nếu lỗi thuộc về phía bạn, công ty bảo hiểm sẽ thay mặt bạn bồi thường cho bên thứ ba (người bị nạn) về sức khỏe và tài sản. Điều này giúp ngăn chặn tình trạng người gây tai nạn không có khả năng tài chính để đền bù, dẫn đến hệ lụy xã hội kéo dài. Vì vậy, việc thực thi luật bảo hiểm xe máy mang tính nhân văn và ổn định trật tự xã hội cao.

Bảo hiểm xe máy giúp bảo vệ người điều khiển xe trước những rủi ro khi tham gia giao thôngBảo hiểm xe máy là “tấm lá chắn” tài chính quan trọng cho người điều khiển phương tiện (Nguồn: Royal Helmet)

Bảo hiểm xe máy giúp bảo vệ người điều khiển xe trước những rủi ro khi tham gia giao thôngBảo hiểm xe máy là “tấm lá chắn” tài chính quan trọng cho người điều khiển phương tiện (Nguồn: Royal Helmet)

Bảo hiểm xe máy có bắt buộc theo luật mới 2025?

Câu trả lời là BẮT BUỘC. Theo Điều 56, Khoản 1 của Luật Trật tự, an toàn giao thông đường bộ 2024 (có hiệu lực từ ngày 01/01/2025), tất cả người điều khiển xe gắn máy, xe mô tô hai bánh, xe ba bánh và các loại xe tương tự khi tham gia giao thông phải có chứng nhận bảo hiểm bắt buộc.

Việc tuân thủ luật bảo hiểm xe máy là điều kiện tiên quyết để phương tiện được phép lưu hành. Đây là một trong bốn loại giấy tờ “bất ly thân” mà CSGT sẽ kiểm tra khi có hiệu lệnh dừng xe:

- Chứng nhận đăng ký xe (Cà vẹt).

- Giấy phép lái xe (Bằng lái).

- Thẻ căn cước công dân hoặc hộ chiếu (nếu cần).

- Giấy chứng nhận bảo hiểm bắt buộc TNDS còn hiệu lực.

Những điểm mới trong luật bảo hiểm xe máy từ 2026

Bước sang năm 2026, luật bảo hiểm xe máy sẽ có những thay đổi lớn về cách thức kiểm soát và mức xử phạt hành chính. Sự ra đời của Nghị định 168/2024/NĐ-CP đánh dấu kỷ nguyên số hóa hoàn toàn trong quản lý giao thông.

Công nhận hoàn toàn bảo hiểm điện tử

Sẽ không còn cảnh người dân lo lắng khi quên mang theo tờ giấy bảo hiểm màu vàng truyền thống. Theo luật bảo hiểm xe máy mới nhất, chứng nhận bảo hiểm điện tử (dưới dạng mã QR) có giá trị pháp lý tương đương bản giấy. Bạn có thể lưu trữ trực tiếp trên điện thoại thông qua các ứng dụng như VNeID, ví điện tử hoặc ảnh chụp màn hình.

Tăng cường tra cứu thông tin liên thông

Hệ thống dữ liệu của các công ty bảo hiểm sẽ được liên kết trực tiếp với cơ sở dữ liệu quốc gia về dân cư và đăng ký xe. Điều này đồng nghĩa với việc CSGT có thể tra cứu trạng thái bảo hiểm của bạn chỉ bằng cách quét mã QR hoặc nhập biển số xe, giúp giảm thiểu gian lận hoặc sử dụng bảo hiểm giả.

Người điều khiển xe máy phải luôn mang theo khi tham gia giao thôngGiấy chứng nhận bảo hiểm điện tử hiện nay đã được luật pháp công nhận rộng rãi (Nguồn: Royal Helmet)

Người điều khiển xe máy phải luôn mang theo khi tham gia giao thôngGiấy chứng nhận bảo hiểm điện tử hiện nay đã được luật pháp công nhận rộng rãi (Nguồn: Royal Helmet)

Mức phạt vi phạm luật bảo hiểm xe máy từ 01/01/2026

Một trong những thông tin quan trọng nhất mà người tham gia giao thông cần chú ý là sự gia tăng mức xử phạt hành chính. Nếu như trước đây, việc thiếu bảo hiểm xe máy chỉ bị phạt từ 100.000đ – 200.000đ, thì từ 2026, con số này đã tăng lên đáng kể.

Bảng so sánh mức phạt vi phạm:

| Trường hợp vi phạm | Mức phạt hiện nay (2024) | Mức phạt mới (Từ 01/01/2026) |

|---|---|---|

| Không có hoặc không mang theo bảo hiểm | 100.000đ – 200.000đ | 200.000đ – 300.000đ |

| Bảo hiểm đã hết hạn hiệu lực | 100.000đ – 200.000đ | 200.000đ – 300.000đ |

| Xe máy chuyên dùng không bảo hiểm | 300.000đ – 400.000đ | 400.000đ – 600.000đ |

Việc nâng mức phạt trong luật bảo hiểm xe máy nhằm mục đích răn đe và nâng cao ý thức của người dân. Chỉ với khoảng 60.000đ mỗi năm, bạn đã có thể tránh được khoản phạt gấp 5 lần số tiền đó.

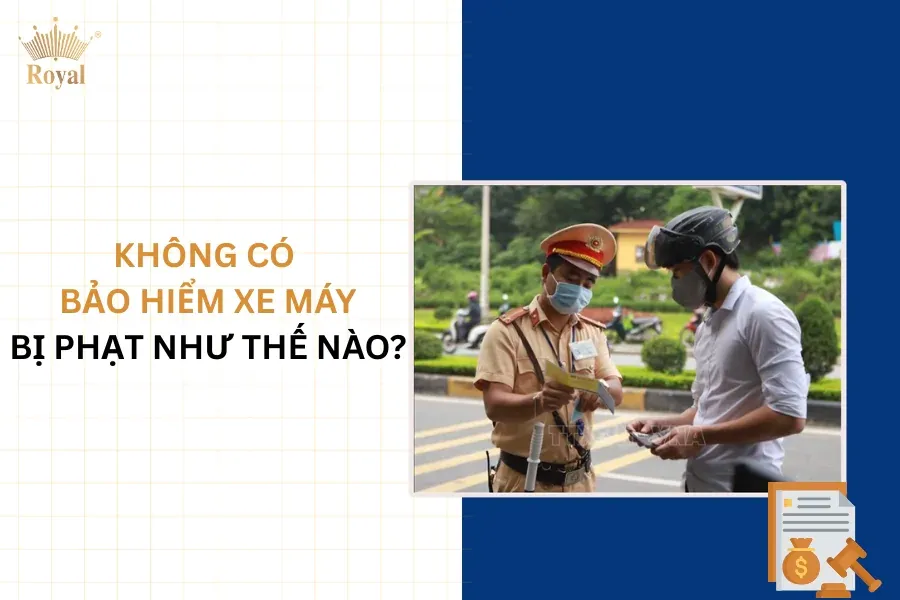

Không mang theo bảo hiểm xe máy khi tham gia giao thông sẽ bị phạt hành chínhMức phạt mới từ năm 2026 sẽ cao hơn nhằm thắt chặt việc chấp hành luật lệ (Nguồn: Royal Helmet)

Không mang theo bảo hiểm xe máy khi tham gia giao thông sẽ bị phạt hành chínhMức phạt mới từ năm 2026 sẽ cao hơn nhằm thắt chặt việc chấp hành luật lệ (Nguồn: Royal Helmet)

Biểu phí mua bảo hiểm xe máy cập nhật mới nhất

Mức phí đóng bảo hiểm bắt buộc được Bộ Tài chính quy định cứng, các đại lý không được tự ý tăng giá. Theo Phụ lục I của Nghị định 67/2023/NĐ-CP, phí bảo hiểm năm 2026 vẫn giữ mức ổn định như sau (chưa bao gồm 10% VAT):

- Xe máy dưới 50cc và Xe máy điện: 55.000 đồng/năm.

- Xe máy trên 50cc (Loại phổ biến nhất): 60.000 đồng/năm.

- Xe mô tô 3 bánh và các loại xe khác: 290.000 đồng/năm.

Kinh nghiệm mua bảo hiểm: Bạn nên ưu tiên chọn các thời hạn bảo hiểm dài (1-2 năm) để tránh việc quên gia hạn, dẫn đến việc vi phạm luật bảo hiểm xe máy ngoài ý muốn. Khi mua online, hãy kiểm tra kỹ mã QR để đảm bảo bảo hiểm đã được kích hoạt trên hệ thống của công ty mẹ.

Quyền lợi bồi thường theo luật bảo hiểm xe máy

Nhiều người coi bảo hiểm xe máy là “phí bỏ đi”, nhưng thực tế quyền lợi bồi thường là rất lớn nếu bạn nắm vững quy định. Khi có tai nạn xảy ra, công ty bảo hiểm sẽ thực hiện chi trả theo định mức sau:

- Về sức khỏe, tính mạng: Tối đa 150 triệu đồng/người/vụ tai nạn. Số tiền này được chi trả dựa trên bảng tỷ lệ thương tật do nhà nước quy định.

- Về tài sản: Tối đa 50 triệu đồng/vụ tai nạn. Công ty bảo hiểm sẽ bồi thường thiệt hại thực tế đối với chiếc xe hoặc tài sản của bên bị nạn dựa trên lỗi của chủ xe.

Lưu ý quan trọng chuyên gia: Trong điều kiện giao thông đông đúc, một va chạm nhỏ với các dòng xe sang (Mercedes, BMW…) có thể khiến bạn mất hàng chục triệu đồng tiền sửa chữa cho đối phương. Lúc này, việc tuân thủ luật bảo hiểm xe máy bắt buộc sẽ cứu cánh bạn khỏi những khoản nợ tài chính khổng lồ.

Bảo hiểm xe máy bắt buộc mang lại giá trị lớn trong việc bảo vệ chính bạn và cộng đồng khi tham gia giao thôngHạn mức bồi thường lên đến 150 triệu đồng là con số không hề nhỏ (Nguồn: Royal Helmet)

Bảo hiểm xe máy bắt buộc mang lại giá trị lớn trong việc bảo vệ chính bạn và cộng đồng khi tham gia giao thôngHạn mức bồi thường lên đến 150 triệu đồng là con số không hề nhỏ (Nguồn: Royal Helmet)

Phân biệt bảo hiểm xe máy bắt buộc và tự nguyện

Để tránh nhầm lẫn khi mua tại cây xăng hoặc các đại lý vỉa hè, bạn cần phân biệt rõ hai loại hình này:

- Bảo hiểm bắt buộc (TNDS): Theo đúng luật bảo hiểm xe máy, đây là loại hình bắt buộc phải có để không bị phạt. Nó thường có màu vàng và chỉ đền cho người bị bạn đâm vào.

- Bảo hiểm tự nguyện (Tự nguyện người ngồi và thân vỏ): Loại này thường được bán kèm với giá 10.000đ – 20.000đ. Nó bảo vệ cho chính người ngồi trên xe hoặc thân vỏ xe của bạn. Luật không bắt buộc mua loại này, nhưng các chuyên gia tài chính khuyến khích nên có để được bảo vệ toàn diện.

Sai lầm phổ biến: Nhiều người mua bảo hiểm tự nguyện với giá rẻ nhưng không mua bảo hiểm bắt buộc, dẫn đến việc vẫn bị CSGT xử phạt vì không có giấy tờ đúng theo luật bảo hiểm xe máy quy định.

Hướng dẫn các bước đòi bồi thường bảo hiểm khi gặp tai nạn

Để quyền lợi không chỉ nằm trên giấy, chủ xe cần tuân thủ đúng quy trình khi xảy ra sự cố:

- Giữ nguyên hiện trường và cấp cứu người bị nạn: Đây là bước quan trọng nhất để xác định lỗi.

- Thông báo ngay cho công ty bảo hiểm: Số hotline thường in trên thẻ bảo hiểm. Nếu không thông báo ngay trong vòng 24h, bạn có thể bị từ chối hoặc giảm mức bồi thường.

- Báo cảnh sát giao thông (nếu cần thiết): Với các vụ tai nạn có mức thiệt hại lớn hoặc có người bị thương, hồ sơ công an là căn cứ pháp lý cao nhất để quyết định bồi thường.

- Chụp ảnh hiện trường: Chủ động chụp lại góc va chạm, biển số xe các bên, và tình trạng đường xá để làm bằng chứng.

- Phối hợp giám định: Công ty bảo hiểm sẽ cử giám định viên đến đánh giá thiệt hại thực tế.

Tuân thủ đúng quy trình này giúp việc thực thi luật bảo hiểm xe máy trở nên minh bạch và nhanh chóng hơn cho người dân.

Những trường hợp bị từ chối bồi thường bảo hiểm

Dù bạn có tham gia luật bảo hiểm xe máy đầy đủ, công ty bảo hiểm vẫn có quyền từ chối chi trả trong các trường hợp “trục lợi” hoặc vi phạm pháp luật nghiêm trọng:

- Người lái xe có nồng độ cồn vượt quá quy định hoặc sử dụng chất kích thích.

- Người lái xe không có Giấy phép lái xe hợp lệ.

- Hành động cố ý gây tai nạn của chủ xe hoặc người bị nạn.

- Lái xe bỏ chạy sau khi gây tai nạn (với mục đích trốn tránh trách nhiệm).

- Xe chở hàng quá tải, đi vào đường cấm, vượt đèn đỏ (tùy theo mức độ lỗi).

Nên mua bảo hiểm xe máy ở đâu uy tín năm 2026?

Thị trường hiện nay có rất nhiều đơn vị cung cấp, nhưng để đảm bảo tính pháp lý của luật bảo hiểm xe máy, bạn nên chọn các tập đoàn lớn có mạng lưới giám định rộng khắp:

- Bảo Việt: Đơn vị đầu ngành, uy tín và mạng lưới phủ khắp 63 tỉnh thành.

- PVI (Dầu khí): Thủ tục bồi thường nhanh và có ứng dụng mua bảo hiểm điện tử rất mượt mà.

- MIC (Quân đội): Thường xuyên có các chương trình liên kết với các ví điện tử như MoMo, ZaloPay.

- BIC (BIDV): Phù hợp cho những ai muốn mua bảo hiểm qua hệ thống ngân hàng.

Lời khuyên từ chuyên gia OtoTMT: Tuyệt đối nói không với bảo hiểm xe máy “vỉa hè” giá 10.000đ – 20.000đ mà không ghi đầy đủ thông tin hoặc không có mã QR tra cứu. Đó đa phần là bảo hiểm tự nguyện, không có giá trị đối phó với CSGT theo luật bảo hiểm xe máy.

Kết hợp an toàn: Bảo hiểm xe và Mũ bảo hiểm chất lượng

Việc tuân thủ luật bảo hiểm xe máy giúp bạn bảo vệ tài chính, nhưng việc đội một chiếc mũ bảo hiểm chất lượng mới là phương án bảo vệ sinh mạng thực tế nhất. Royal Helmet hiện đang có chương trình khuyến mãi đặc biệt: khi mua dòng mũ Royal M777, khách hàng sẽ được tặng ngay nón bảo hiểm xe đạp Roc R18 trị giá 500.000 đồng. Đây là sự kết hợp hoàn hảo giữa tuân thủ pháp luật và bảo vệ an toàn cá nhân.

Royal M777 sản phẩm mũ bảo hiểm hiểm 3/4 có kính phủ toàn mặt tối ưuĐầu tư vào thiết bị bảo hộ và bảo hiểm xe máy là khoản đầu tư cho sự an tâm (Nguồn: Royal Helmet)

Royal M777 sản phẩm mũ bảo hiểm hiểm 3/4 có kính phủ toàn mặt tối ưuĐầu tư vào thiết bị bảo hộ và bảo hiểm xe máy là khoản đầu tư cho sự an tâm (Nguồn: Royal Helmet)

Tổng kết về luật bảo hiểm xe máy 2026

Hiểu và chấp hành luật bảo hiểm xe máy không chỉ là nghĩa vụ pháp lý mà còn thể hiện văn hóa tham gia giao thông văn minh. Với sự ra đời của Nghị định 168/2024/NĐ-CP, việc kiểm soát sẽ càng trở nên chặt chẽ hơn qua hệ thống kỹ thuật số. Hãy kiểm tra ngay thời hạn bảo hiểm trên ví điện tử hoặc trong cốp xe của bạn để chắc chắn rằng mình luôn đúng luật và được bảo vệ toàn diện trên mọi cung đường.

Việc bỏ ra 66.000 đồng (đã bao gồm VAT) mỗi năm để đổi lấy sự an tâm về tài chính lên đến 150 triệu đồng là một bài toán kinh tế quá hời đối với bất kỳ ai đang sở hữu xe mô tô. Đừng đợi đến khi bị xử phạt hay gặp sự cố mới tìm hiểu về luật bảo hiểm xe máy.

Ngày cập nhật gần nhất 01/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.