Việc quyết định mua trả góp xe Vespa không chỉ là một giao dịch thương mại mà còn là một bài toán tối ưu tài chính cá nhân dành cho những ai yêu mến dòng xe tay ga biểu tượng từ Ý. Với mức đầu tư ban đầu không quá lớn, khách hàng có thể dễ dàng sở hữu các dòng Vespa Sprint, Primavera hay GTS thông qua các gói vay lãi suất ưu đãi từ ngân hàng hoặc công ty tài chính. Tuy nhiên, để đảm bảo an toàn tài chính, người mua cần nắm rõ công thức tính giá lăn bánh, các loại phí ẩn và điều khoản bảo hiểm xe máy đi kèm.

01-xe-vespa-duoc-ua-chuong-nho-thiet-ke-thanh-lich.webpVespa được ưa chuộng nhờ thiết kế thanh lịch, sang trọng và giữ giá tốt trên thị trường Việt Nam.

01-xe-vespa-duoc-ua-chuong-nho-thiet-ke-thanh-lich.webpVespa được ưa chuộng nhờ thiết kế thanh lịch, sang trọng và giữ giá tốt trên thị trường Việt Nam.

Phân tích bảng giá và chi phí lăn bánh Vespa mới nhất

Khi lên kế hoạch mua trả góp xe Vespa, sai lầm phổ biến nhất của người dùng là chỉ nhìn vào giá niêm yết mà quên mất các khoản thuế phí bắt buộc để xe có thể lưu thông hợp pháp. Tại Việt Nam, giá lăn bánh xe máy được cấu thành từ: Giá xe (đã bao gồm VAT) + Lệ phí trước bạ + Phí cấp biển số + Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc.

Dưới đây là bảng giá xe Vespa cập nhật mới nhất (tham khảo):

| Dòng xe | Phiên bản | Giá niêm yết (VNĐ) | Giá lăn bánh tạm tính (VNĐ) |

|---|---|---|---|

| Vespa Primavera | 125 | 80.000.000 | 85.500.000 – 87.000.000 |

| S 125 | 82.400.000 | 88.000.000 – 90.000.000 | |

| Vespa Sprint | 125 | 85.900.000 | 92.000.000 – 94.500.000 |

| S 125 | 88.200.000 | 94.500.000 – 97.000.000 | |

| S 150 | 104.000.000 | 111.000.000 – 114.000.000 | |

| Vespa GTS | Classic 150 | 126.500.000 | 135.000.000 – 138.000.000 |

| SuperTech 300 | 158.600.000 | 168.000.000 – 172.000.000 |

⚠️ Disclaimer YMYL: Giá lăn bánh trên chỉ mang tính chất tham khảo tại thời điểm viết bài. Lệ phí trước bạ và phí biển số thay đổi tùy theo hộ khẩu thường trú của khách hàng (Khu vực I như HN/TP.HCM thường cao hơn Khu vực II và III). Vui lòng liên hệ đại lý ủy quyền Piaggio/Vespa để có báo giá chính xác nhất theo quy định hiện hành.

Chi tiết các khoản phí lăn bánh bắt buộc

- Lệ phí trước bạ: Theo Nghị định 10/2022/NĐ-CP, mức thu lệ phí trước bạ đối với xe máy là 2%. Riêng xe máy của tổ chức, cá nhân ở các thành phố trực thuộc trung ương; thành phố thuộc tỉnh; thị xã nơi UBND tỉnh đóng trụ sở nộp lệ phí trước bạ lần đầu với mức là 5%.

- Phí cấp biển số: Tại Hà Nội và TP.HCM, phí biển số cho xe có giá trị trên 40 triệu đồng là 4.000.000 VNĐ. Ở các khu vực khác, mức phí này thấp hơn, dao động từ 50.000 – 800.000 VNĐ.

- Bảo hiểm TNDS bắt buộc: Khoảng 66.000 VNĐ/năm (đã bao gồm VAT) cho xe trên 50cc. Đây là loại bảo hiểm bắt buộc theo Thông tư 04/2021/TT-BTC.

02-mua-vespa-tra-gop-tu-16-trieu-dong.webpSở hữu Vespa trả góp giúp khách hàng giảm bớt áp lực tài chính ban đầu thay vì phải chi trả ngay hơn 80 triệu đồng.

02-mua-vespa-tra-gop-tu-16-trieu-dong.webpSở hữu Vespa trả góp giúp khách hàng giảm bớt áp lực tài chính ban đầu thay vì phải chi trả ngay hơn 80 triệu đồng.

Đánh giá lợi ích và rủi ro khi mua trả góp xe Vespa

Quyết định mua trả góp xe Vespa cần dựa trên sự cân bằng giữa mong muốn sở hữu và khả năng chi trả dài hạn. Dưới góc độ chuyên gia tài chính, hình thức này mang lại sự linh hoạt đáng kể nhưng cũng tiềm ẩn những rào cản cần lưu ý.

Ưu điểm vượt trội của giải pháp trả góp

Việc dàn trải số tiền phải trả giúp bạn duy trì được dòng vốn lưu động cho các mục đích kinh doanh hoặc đầu tư sinh lời khác. Đặc biệt, các chương trình trả góp 0% lãi suất thông qua thẻ tín dụng của các ngân hàng liên kết là lựa chọn “hời” nhất, vì bạn chỉ mất phí chuyển đổi trả góp rất nhỏ (khoảng 1-3%) mà không phải chịu lãi suất hàng tháng.

Ngoài ra, khi thực hiện hợp đồng vay tín dụng xe máy, bạn đang gián tiếp xây dựng lịch sử tín dụng (Credit History) trên hệ thống CIC. Nếu thanh toán đầy đủ và đúng hạn, điểm tín dụng của bạn sẽ tăng lên, tạo tiền đề thuận lợi cho các khoản vay lớn hơn trong tương lai như vay mua ô tô hay vay mua nhà.

Những rủi ro và “bẫy” tài chính cần tránh

Rủi ro lớn nhất khi mua trả góp xe Vespa chính là sự chủ quan về thu nhập trong tương lai. Nhiều khách hàng chọn kỳ hạn vay quá dài (24-36 thàng) để giảm số tiền đóng mỗi tháng, nhưng vô hình trung làm tăng tổng số lãi phải trả lên đáng kể.

Một điểm cần lưu ý khác là các loại phí phát sinh như: phí bảo hiểm khoản vay (thường không bắt buộc nhưng hay được nhân viên tư vấn đưa vào), phí phạt thanh toán trễ hạn (rất cao) và phí tất toán trước hạn. Lời khuyên của chúng tôi là: Đọc kỹ từng dòng trong hợp đồng tín dụng trước khi đặt bút ký.

Cần tính toán kỹ lưỡng dòng tiền hàng tháng để việc trả góp không trở thành gánh nặng tâm lý.

Thủ tục và điều kiện vay vốn mua trả góp xe Vespa

Quy trình mua trả góp xe Vespa hiện nay đã được tối giản hóa tối đa nhằm mang lại trải nghiệm thuận tiện cho khách hàng. Tuy nhiên, tính chuẩn xác và tính chính danh của hồ sơ vẫn là ưu tiên hàng đầu của các tổ chức tài chính.

Hồ sơ pháp lý cần chuẩn bị

Về cơ bản, khách hàng chỉ cần cung cấp Căn cước công dân (CCCD) gắn chip để quét thông tin trên hệ thống định danh điện tử. Tuy nhiên, để nhận được mức lãi suất ưu đãi nhất (gói lãi suất thấp dành cho khách hàng ưu tiên), bạn có thể cần bổ sung:

- Chứng minh thu nhập: Sao kê lương 3-6 tháng gần nhất, hợp đồng lao động còn hiệu lực.

- Chứng minh cư trú: Sổ hộ khẩu hoặc xác nhận tạm trú (trong một số trường hợp vay lớn).

- Hợp đồng bảo hiểm nhân thọ: Có thể giúp tăng uy tín cho hồ sơ vay của bạn.

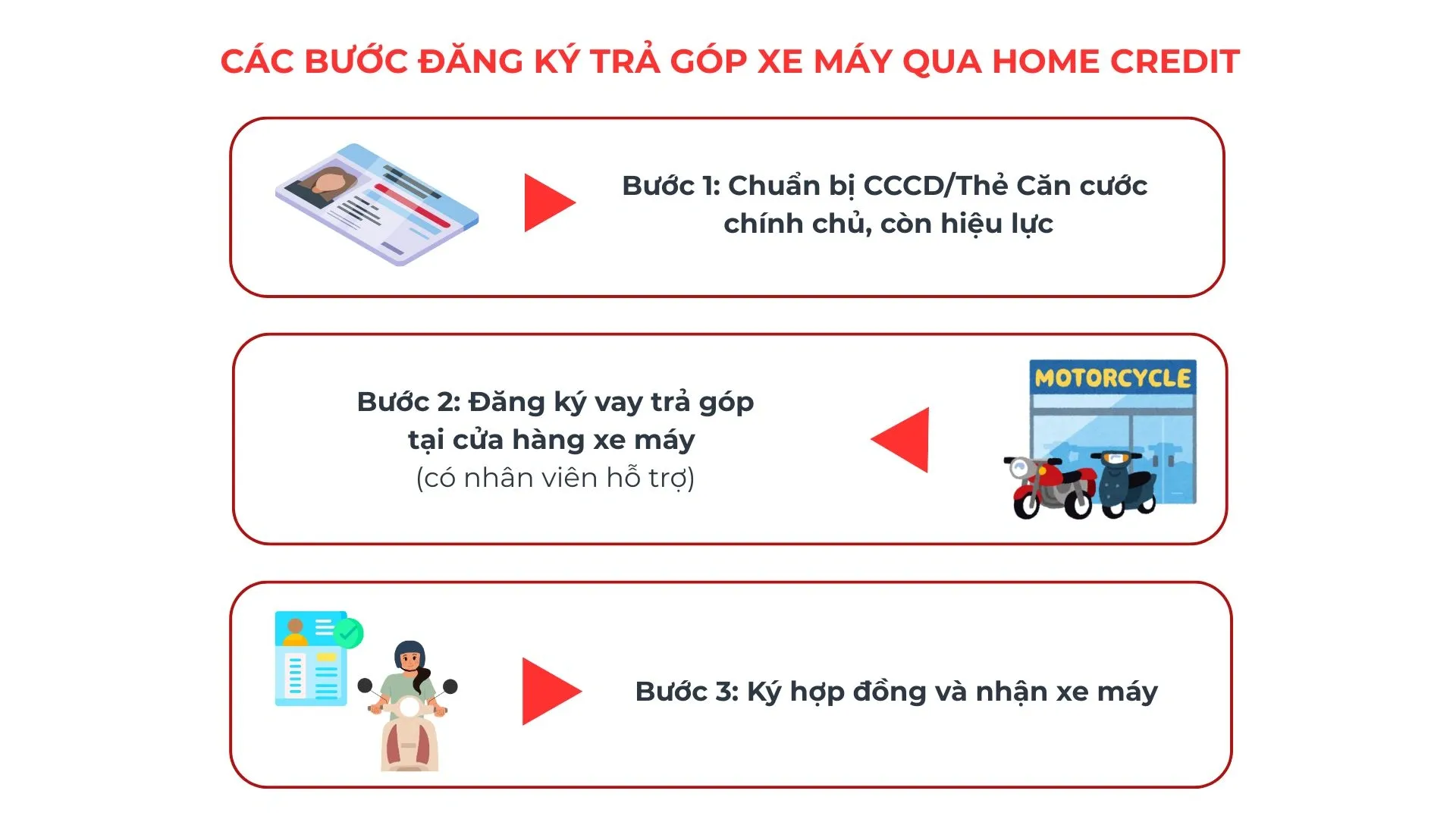

Quy trình 3 bước tại đại lý ủy quyền

- Lựa chọn xe và đơn vị cho vay: Tại đại lý Vespa, nhân viên tư vấn sẽ giới thiệu các gói vay từ các đối tác liên kết (Home Credit, HD Saison, MCredit hoặc các ngân hàng như Shinhan Bank, VPBank).

- Thẩm định hồ sơ: Sau khi cung cấp giấy tờ, hệ thống sẽ thẩm định tự động và trả kết quả trong vòng 15-30 phút. Đối với khách hàng có điểm tín dụng tốt, quá trình này diễn ra cực kỳ nhanh chóng.

- Ký kết và nhận xe: Khách hàng thanh toán số tiền trả trước, ký hợp đồng vay và tiến hành các thủ tục bấm biển số, nhận xe.

cac-buoc-dang-ky-tra-gop-xe-may-qua-home-credit.webpQuy trình xét duyệt nhanh chóng giúp khách hàng nhận xe ngay trong ngày sau khi hoàn tất hồ sơ.

cac-buoc-dang-ky-tra-gop-xe-may-qua-home-credit.webpQuy trình xét duyệt nhanh chóng giúp khách hàng nhận xe ngay trong ngày sau khi hoàn tất hồ sơ.

Xác định số tiền trả trước tối ưu cho ngân sách

Một câu hỏi kinh điển khi mua trả góp xe Vespa là: “Tôi nên trả trước bao nhiêu?”. Câu trả lời phụ thuộc vào quy tắc 20/4/10 trong tài chính cá nhân dành cho phương tiện giao thông: Trả trước ít nhất 20% giá trị xe; kỳ hạn vay không quá 4 năm và tổng chi phí nuôi xe (gồm tiền góp + xăng xe + bảo dưỡng) không quá 10% thu nhập hàng tháng.

Các hạn mức trả trước phổ biến

Hiện nay, các đơn vị tài chính hỗ trợ khách hàng mua Vespa trả trước từ 20% đến 70% giá trị xe.

- Trả trước 20-30%: Phù hợp với những bạn trẻ có thu nhập ổn định nhưng chưa tích lũy được cục tiền lớn. Tuy nhiên, tỷ lệ vay cao (70-80%) đồng nghĩa với việc bạn phải chứng minh thu nhập khắt khe hơn.

- Trả trước 50%: Đây là mức “an toàn”. Với 50% vốn tự có, khả năng hồ sơ được duyệt gần như là 100% và số tiền gốc lãi hàng tháng sẽ rất nhẹ nhàng.

- Trả trước 0 đồng: Một số chương trình thẻ tín dụng cho phép trả trước 0 đồng. Tuy nhiên, khách hàng cần cân nhắc vì số tiền nợ lớn sẽ kéo theo tiền lãi hàng tháng cao, dễ dẫn đến mất thanh khoản nếu thu nhập biến động.

Phân tích lãi suất và công thức tính tiền góp hàng tháng

Hiểu rõ cách ngân hàng tính lãi sẽ giúp bạn không bị bất ngờ khi nhận thông báo đóng tiền hàng tháng. Khi mua trả góp xe Vespa, có hai cách tính lãi phổ biến: Lãi suất trên dư nợ gốc (Flat Rate) và Lãi suất trên dư nợ giảm dần (Amortized Rate).

Phân biệt hai phương pháp tính lãi

- Lãi suất trên dư nợ gốc: Số tiền lãi được giữ nguyên dựa trên khoản vay ban đầu trong suốt toàn bộ kỳ hạn. Ưu điểm là số tiền đóng hàng tháng luôn cố định, dễ quản lý kế hoạch tài chính.

- Lãi suất trên dư nợ giảm dần: Tiền lãi chỉ tính trên số tiền thực tế bạn còn nợ ngân hàng sau khi đã trừ đi phần gốc đã trả của các tháng trước. Thông thường, mức lãi suất danh nghĩa của phương pháp này sẽ cao hơn lãi suất phẳng, nhưng số tiền lãi thực chi có thể thấp hơn.

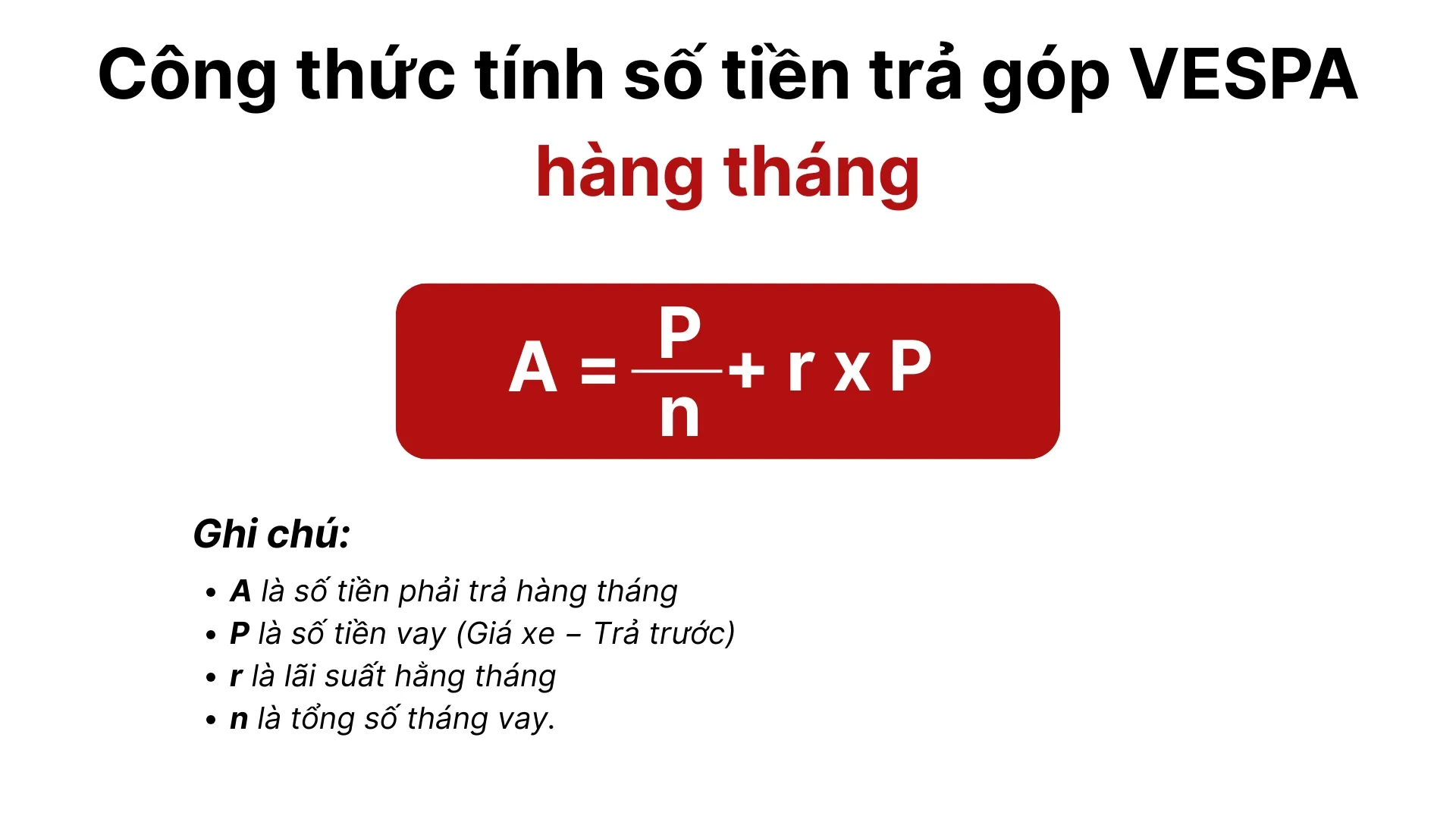

Công thức tính toán minh bạch

Để tính số tiền phải nộp mỗi tháng (theo lãi suất phẳng), bạn dùng công thức:

Tiền trả hàng tháng = (Khoản vay / Kỳ hạn) + (Khoản vay x Lãi suất tháng)

Ví dụ: Bạn mua trả góp xe Vespa Primavera có giá lăn bánh thực tế là 85.000.000 VNĐ. Bạn trả trước 40% (34.000.000 VNĐ) và vay 51.000.000 VNĐ trong 12 tháng với lãi suất phẳng 1,5%/tháng.

- Tiền gốc hàng tháng: 51.000.000 / 12 = 4.250.000 VNĐ

- Tiền lãi hàng tháng: 51.000.000 x 1,5% = 765.000 VNĐ

- Tổng cộng mỗi tháng bạn phải đóng: 5.015.000 VNĐ

Dưới đây là bảng tính mẫu cho các kỳ hạn khác nhau (Giả định lãi suất 1,5%):

| Khoản vay (VNĐ) | Kỳ hạn (Tháng) | Lãi suất/tháng | Gốc + Lãi mỗi tháng | Tổng lãi cả kỳ |

|---|---|---|---|---|

| 50.000.000 | 6 | 1.5% | 9.083.000 | 4.500.000 |

| 50.000.000 | 12 | 1.5% | 4.916.000 | 9.000.000 |

| 50.000.000 | 24 | 1.5% | 2.833.000 | 18.000.000 |

Lưu ý: Bảng trên chỉ là minh họa. Lãi suất thực tế sẽ phụ thuộc vào sản phẩm vay và gói ưu đãi của từng thời điểm.

05-cong-thuc-tinh-so-tien-tra-gop-hang-thang-xe-vespa.webpNắm vững công thức tính giúp bạn chủ động kiểm soát chi phí trả lãi hàng tháng khi mua trả góp.

05-cong-thuc-tinh-so-tien-tra-gop-hang-thang-xe-vespa.webpNắm vững công thức tính giúp bạn chủ động kiểm soát chi phí trả lãi hàng tháng khi mua trả góp.

Tư vấn bảo hiểm khi vay mua xe Vespa trả góp

Xe Vespa là tài sản có giá trị cao, do đó vấn đề bảo toàn tài sản là cực kỳ quan trọng. Khi mua trả góp xe Vespa, ngoài bảo hiểm trách nhiệm dân sự bắt buộc, chúng tôi khuyến khích khách hàng nên đầu tư vào Bảo hiểm vật chất xe máy (Bảo hiểm thân vỏ).

Tại sao cần bảo hiểm vật chất cho Vespa?

Vespa có cấu tạo khung thép nguyên khối (monocoque) rất đặc trưng. Mặc dù rất bền và sang trọng, nhưng việc sửa chữa, hàn sơn lại khung vỏ khi xảy ra va chạm thường tốn kém hơn nhiều so với xe máy vỏ nhựa thông thường. Bảo hiểm vật chất sẽ chi trả cho các trường hợp:

- Va chạm, lật đổ, cháy nổ, hoả hoạn.

- Mất cắp, mất cướp toàn bộ xe (đặc biệt quan trọng với dòng xe cao cấp như Vespa).

- Các rủi ro thiên tai như ngập lụt gây thủy kích động cơ.

Lưu ý về mức khấu trừ và điều khoản loại trừ

Khi mua bảo hiểm, hãy chú ý đến “Mức khấu trừ”. Đây là số tiền mà bạn tự chi trả trước khi bảo hiểm bắt đầu bồi thường. Nếu chọn mức khấu trừ cao, phí mua bảo hiểm sẽ rẻ hơn, nhưng bạn phải tự trả tiền cho các vết trầy xước nhỏ. Ngược lại, đối với dòng xe đắt tiền như Vespa, chọn mức khấu trừ thấp (khoảng 500.000 VNĐ) sẽ an toàn hơn cho ví tiền của bạn khi xảy ra sự cố lớn.

Giải đáp các thắc mắc (FAQ) thường gặp nhất

Để giúp khách hàng có cái nhìn toàn diện hơn về việc mua trả góp xe Vespa, chúng tôi đã tổng hợp những câu hỏi phổ biến nhất tại các showroom Piaggio Việt Nam:

1. Nợ xấu có mua trả góp xe Vespa được không?

Hầu hết các ngân hàng và tổ chức tài chính uy tín sẽ từ chối hồ sơ nếu bạn có nợ xấu từ nhóm 2 trở lên (chậm thanh toán trên 10 ngày). Nếu bạn đang có nợ chú ý hoặc nợ xấu, cách tốt nhất là tất toán hoàn toàn nợ cũ và gửi đơn phúc tra lên CIC trước khi nộp hồ sơ vay mới.

2. Mua trả góp xe Vespa có được nhận cà vẹt gốc không?

Thông thường, khi vay qua công ty tài chính hoặc ngân hàng, đơn vị cho vay sẽ giữ bản gốc cà vẹt (Giấy chứng nhận đăng ký xe) để làm tài sản thế chấp. Họ sẽ cấp cho bạn một bản sao y có chứng thực và xác nhận của ngân hàng để bạn lưu thông hợp pháp. Sau khi bạn tất toán hết khoản vay, ngân hàng sẽ hoàn trả bản gốc trong vòng 2-3 ngày làm việc. Một số gói vay tín chấp lãi suất cao hơn có thể cho phép bạn giữ cà vẹt gốc.

3. Có thể tất toán sớm khoản vay được không?

Hoàn toàn được. Tuy nhiên, bạn sẽ phải chịu một khoản phí phạt tất toán sớm (thường từ 2% đến 5% trên số dư nợ gốc còn lại). Bạn nên tính toán xem số tiền lãi tiết kiệm được khi trả sớm có lớn hơn số tiền phí phạt hay không trước khi quyết định.

4. Sinh viên có được mua trả góp xe Vespa không?

Sinh viên có thể mua trả góp nếu đủ 18 tuổi và có người bảo lãnh (thường là cha mẹ) có thu nhập ổn định. Một số công ty tài chính có gói vay riêng cho sinh viên với hạn mức thấp hơn, chủ yếu dựa trên uy tín của người bảo lãnh.

5. Mua trả góp Vespa qua thẻ tín dụng khác gì vay tiêu dùng?

Trả góp qua thẻ tín dụng thường có lãi suất thấp hơn (thậm chí 0%), hồ sơ cực kỳ đơn giản vì bạn đã có hạn mức sẵn. Tuy nhiên, bạn phải đảm bảo hạn mức còn lại của thẻ lớn hơn giá trị món hàng muốn trả góp. Vay tiêu dùng thì xét duyệt dựa trên thu nhập hàng tháng, số tiền vay có thể lớn hơn nhưng lãi suất thường cao hơn thẻ tín dụng.

Việc mua trả góp xe Vespa là một quyết định tài chính đúng đắn nếu bạn có kế hoạch rõ ràng và hiểu rõ các điều khoản trong hợp đồng. Hãy luôn ưu tiên những đơn vị tài chính uy tín, minh bạch về lãi suất và có chính sách chăm sóc khách hàng tốt để hành trình trải nghiệm chiếc xe của bạn luôn trọn vẹn và hạnh phúc.

Về OtoTMT: Chúng tôi là chuyên trang tư vấn tài chính ô tô, xe máy hàng đầu tại Việt Nam. Mọi thông tin về giá lăn bánh, lãi suất ngân hàng và chính sách bảo hiểm đều được đội ngũ chuyên gia cập nhật từ các nguồn tin chính thống của Chính phủ và các định chế tài chính quốc tế. Mục tiêu của chúng tôi là bảo vệ túi tiền của người tiêu dùng thông qua tri thức tài chính bền vững.

Trước khi quyết định mua trả góp xe Vespa, hãy cân nhắc kỹ khả năng tài chính hiện tại và tương lai của bạn.

Ngày cập nhật gần nhất 01/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.