Mua bảo hiểm cho phương tiện cá nhân là một bước tối quan trọng để bảo vệ tài chính bền vững. Hiểu rõ các quyền lợi khi mua bảo hiểm xe máy giúp bạn chủ động hơn trước các tình huống rủi ro không lường trước. Bài viết này từ OtoTMT sẽ phân tích sâu các quy định pháp lý và kinh nghiệm bồi thường thực tế.

Phân loại bảo hiểm xe máy theo quy định pháp luật hiện hành

Trước khi đi sâu vào chi tiết, chủ xe cần phân biệt rõ ràng hai loại hình bảo hiểm chính để đảm bảo tuân thủ luật pháp và tối ưu hóa quyền lợi cá nhân.

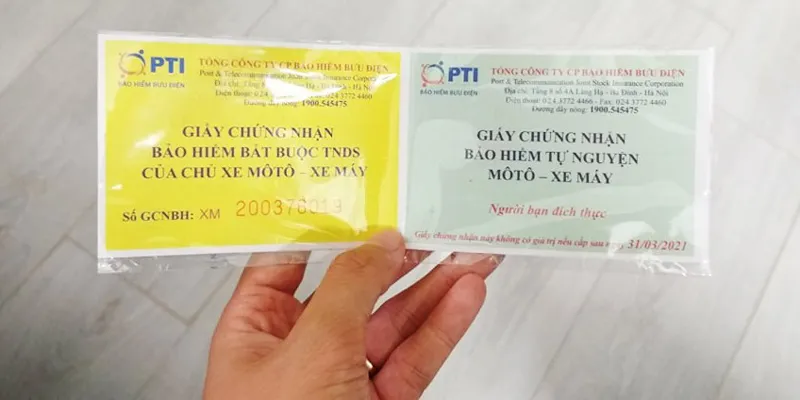

Hình ảnh các loại bảo hiểm xe máy phổ biến hiện nayPhân biệt bảo hiểm bắt buộc và bảo hiểm tự nguyện để tối ưu quyền lợi khi mua bảo hiểm xe máy

Hình ảnh các loại bảo hiểm xe máy phổ biến hiện nayPhân biệt bảo hiểm bắt buộc và bảo hiểm tự nguyện để tối ưu quyền lợi khi mua bảo hiểm xe máy

Bảo hiểm trách nhiệm dân sự bắt buộc

Đây là loại hình bảo hiểm trách nhiệm dân sự mà mọi chủ xe cơ giới đều phải tham gia theo quy định của Chính phủ. Mục đích chính của gói này không phải dành cho chủ xe mà là để bảo vệ quyền lợi của bên thứ ba – những người bị thiệt hại do xe của bạn gây ra trong quá trình tham gia giao thông.

Căn cứ theo Nghị định 67/2023/NĐ-CP (thay thế Nghị định 03/2021/NĐ-CP), doanh nghiệp bảo hiểm sẽ thay mặt chủ xe bồi thường cho nạn nhân. Điều này giúp giảm bớt gánh nặng tài chính đột ngột cho người gây tai nạn và đảm bảo người bị nạn được hỗ trợ kịp thời để khắc phục hậu quả về sức khỏe, tính mạng.

Bảo hiểm xe máy tự nguyện

Loại hình này mang lại thêm nhiều quyền lợi khi mua bảo hiểm xe máy mà gói bắt buộc không có. Tùy chọn này thường bao gồm bảo hiểm cháy nổ, mất cắp hoặc bảo hiểm thân vỏ. Đặc biệt, gói bảo hiểm tai nạn cho người ngồi trên xe là lựa chọn cực kỳ phổ biến giúp chi trả chi phí y tế cho chính chủ xe và người đi cùng nếu xảy ra sự cố.

Chi tiết quyền lợi khi mua bảo hiểm xe máy bắt buộc

Nhiều người dùng vẫn lầm tưởng bảo hiểm bắt buộc chỉ để “đối phó” với lực lượng chức năng. Tuy nhiên, mức bồi thường thực tế mà đơn vị bảo hiểm chi trả là rất lớn, cụ thể như sau:

Mức bồi thường về sức khỏe và tính mạng

Theo quy định mới nhất tại Nghị định 67/2023/NĐ-CP, mức bồi thường bảo hiểm tối đa về người lên đến 150 triệu đồng/người/vụ tai nạn. Số tiền này được tính toán dựa trên bảng tỷ lệ trả tiền bảo hiểm cho từng loại thương tật cụ thể do Bộ Tài chính ban hành.

Bảng phí bồi thường này bao gồm các chi phí cấp cứu, điều trị, phục hồi chức năng và kể cả thu nhập bị mất trong quá trình điều trị. Nếu xảy ra tử vong, doanh nghiệp bảo hiểm sẽ chi trả toàn bộ 150 triệu đồng cho thân nhân người bị nạn. Đây là quyền lợi khi mua bảo hiểm xe máy cốt lõi giúp đảm bảo tính nhân văn trong giao thông đường bộ.

Mức bồi thường về tài sản

Đối với những thiệt hại về tài sản (xe cộ, đồ đạc, công trình công cộng) do xe máy gây ra, mức trách nhiệm bảo hiểm tối đa là 50 triệu đồng/vụ tai nạn. Doanh nghiệp bảo hiểm sẽ giám định thiệt hại thực tế và xác định mức độ lỗi của chủ xe để chi trả tương ứng.

Kinh nghiệm từ các chuyên gia tại OtoTMT cho thấy, bạn nên giữ nguyên hiện trường và báo cho hotline nhà bảo hiểm ngay khi xảy ra va chạm. Việc chụp ảnh và quay phim chi tiết sẽ là căn cứ quan trọng để hiện thực hóa các quyền lợi khi mua bảo hiểm xe máy một cách nhanh chóng nhất.

Biểu phí bảo hiểm xe máy cập nhật mới nhất

Mức phí bảo hiểm trách nhiệm dân sự bắt buộc được Nhà nước quy định cứng, trong khi bảo hiểm tự nguyện sẽ thay đổi tùy theo chính sách của từng đơn vị.

- Xe dưới 50cc và xe máy điện: 60.500 VNĐ/năm (đã bao gồm VAT).

- Xe trên 50cc (phổ biến nhất): 66.000 VNĐ/năm (đã bao gồm VAT).

- Xe phân khối lớn (trên 175cc) và xe 3 bánh: 319.000 VNĐ/năm (đã bao gồm VAT).

Đối với các dòng xe có giá lăn bánh cao, chúng tôi khuyến nghị bạn nên mua thêm gói bảo hiểm vật chất xe máy. Mức phí này thường dao động từ 1% đến 1.5% giá trị xe nhưng mang lại sự an tâm tuyệt đối trước nguy cơ mất trộm hoặc hư hỏng nặng do tai nạn.

Nguyên tắc bồi thường và thủ tục nhận quyền lợi

Để nhận được đầy đủ quyền lợi khi mua bảo hiểm xe máy, chủ xe cần nắm vững quy trình phối hợp với doanh nghiệp bảo hiểm. Tính minh bạch và đúng thời điểm là hai yếu tố quyết định.

Hướng dẫn các bước để nhận bồi thường bảo hiểm xe máyNắm rõ quy trình bồi thường giúp bạn bảo vệ tối đa quyền lợi khi mua bảo hiểm xe máy

Hướng dẫn các bước để nhận bồi thường bảo hiểm xe máyNắm rõ quy trình bồi thường giúp bạn bảo vệ tối đa quyền lợi khi mua bảo hiểm xe máy

Quy định về tạm ứng bồi thường

Một điểm mới cực kỳ có lợi cho người tham gia giao thông là quy định về tạm ứng bồi thường. Trong vòng 3 ngày làm việc kể từ khi nhận được thông báo về tai nạn, doanh nghiệp bảo hiểm phải tạm ứng chi phí điều trị nếu vụ việc gây thiệt hại về tính mạng hoặc thương tật nặng.

Cụ thể, mức tạm ứng từ 10% đến 70% mức trách nhiệm tùy theo việc đã xác định được lỗi hay chưa. Đây là sự hỗ trợ tài chính kịp thời, thể hiện rõ nhất quyền lợi khi mua bảo hiểm xe máy trong những tình huống khẩn cấp.

Hồ sơ yêu cầu bồi thường cần những gì?

Thông thường, bộ hồ sơ chuẩn chỉnh bao gồm: văn bản yêu cầu bồi thường, tài liệu chứng minh thiệt hại (hóa đơn viện phí, ảnh chụp thiệt hại xe), và hồ sơ từ cơ quan công an (nếu có). Lưu ý, theo quy định mới, doanh nghiệp bảo hiểm có trách nhiệm chủ động phối hợp với công an để thu thập tài liệu, giảm bớt khó khăn cho người dân.

Chúng tôi luôn tư vấn khách hàng tại OtoTMT rằng: Sự trung thực khi cung cấp thông tin là điều kiện tiên quyết. Mọi hành vi trục lợi bảo hiểm hoặc cung cấp thông tin sai lệch có thể dẫn đến việc bị từ chối bồi thường hoàn toàn.

Chế tài khi không tham gia bảo hiểm bắt buộc

Việc sở hữu bảo hiểm trách nhiệm dân sự không chỉ là quyền lợi mà còn là nghĩa vụ pháp lý. Theo Nghị định 100/2019/NĐ-CP, việc không mang theo hoặc không có bảo hiểm còn hiệu lực sẽ bị xử phạt hành chính từ 100.000 VNĐ đến 200.000 VNĐ.

Tuy nhiên, mức phạt này chỉ là phần nhỏ so với rủi ro tài chính nếu bạn gây tai nạn mà không có bảo hiểm hậu thuẫn. Chỉ với 66.000 VNĐ mỗi năm, bạn đã mua được sự bảo vệ lên đến 150 triệu đồng. Đây là khoản đầu tư thông minh nhất cho mọi chủ xe.

Giá trị pháp lý của giấy chứng nhận bảo hiểm điện tử

Từ ngày 01/03/2021, Nhà nước chính thức công nhận giấy chứng nhận bảo hiểm điện tử. Điều này mang lại sự tiện lợi vượt trội cho chủ xe trong kỷ nguyên số.

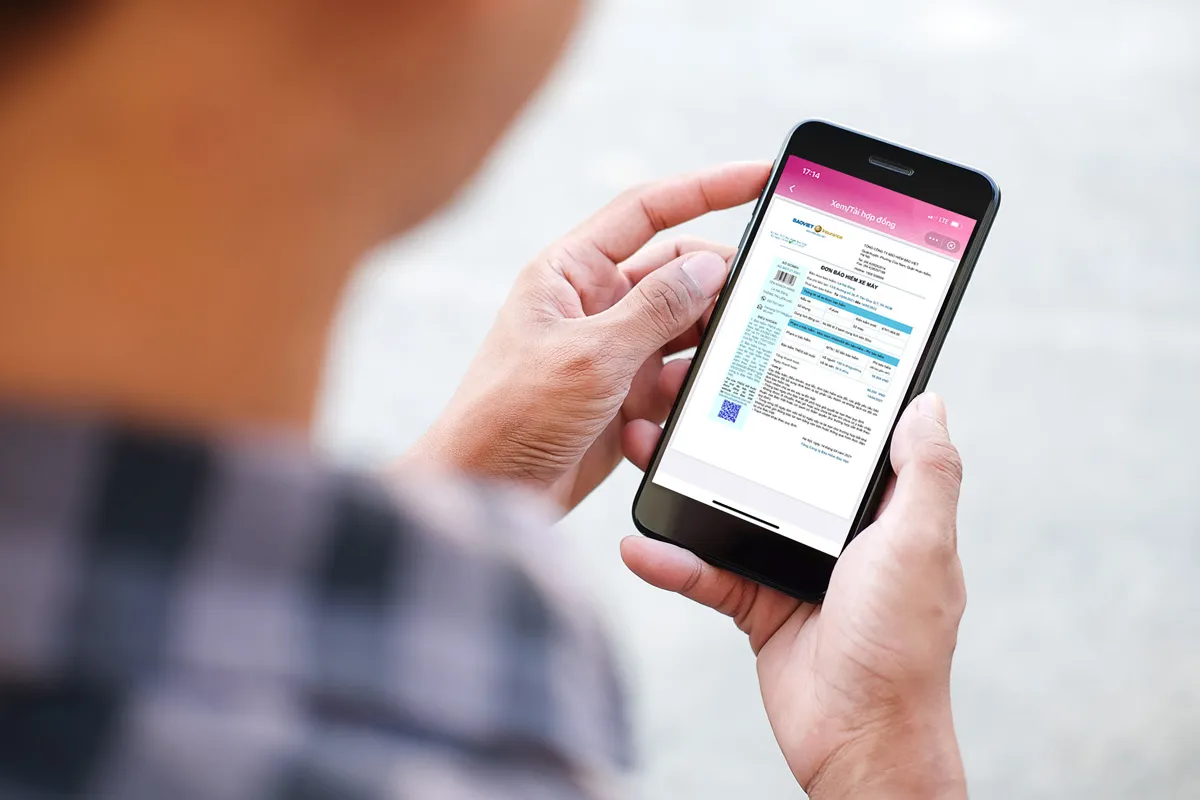

Ví dụ về giấy chứng nhận bảo hiểm điện tử trên ứng dụng di độngGiấy chứng nhận điện tử giúp bạn lưu trữ và xuất trình quyền lợi khi mua bảo hiểm xe máy dễ dàng

Ví dụ về giấy chứng nhận bảo hiểm điện tử trên ứng dụng di độngGiấy chứng nhận điện tử giúp bạn lưu trữ và xuất trình quyền lợi khi mua bảo hiểm xe máy dễ dàng

Bạn không còn phải lo lắng về việc mất, rách hay quên thẻ bảo hiểm giấy ở nhà. Khi cảnh sát giao thông yêu cầu kiểm tra, bạn chỉ cần mở ứng dụng (như MoMo) để xuất trình mã QR. Hệ thống dữ liệu từ nhà bảo hiểm sẽ xác thực ngay lập tức. Tính năng này đảm bảo việc thực thi quyền lợi khi mua bảo hiểm xe máy luôn thông suốt mọi lúc, mọi nơi.

Mua bảo hiểm xe máy uy tín ở đâu?

Thị trường hiện nay có nhiều điểm bán bảo hiểm vỉa hè với giá siêu rẻ (chỉ 10.000 – 20.000 VNĐ). Tuy nhiên, đây thường là bảo hiểm tự nguyện cho người ngồi trên xe, không có tác dụng thay thế bảo hiểm bắt buộc khi CSGT kiểm tra.

Để đảm bảo nhận đầy đủ quyền lợi khi mua bảo hiểm xe máy, bạn nên chọn các đơn vị uy tín như Bảo Việt, PVI, PTI hoặc PJICO thông qua các nền tảng thành toán trực tuyến hiện đại. Việc mua qua các ứng dụng tài chính như MoMo mang lại nhiều ưu điểm:

- Minh bạch thông tin: Giá bán đúng niêm yết của Bộ Tài chính.

- Tiện lợi: Nhận giấy chứng nhận điện tử tức thì sau khi thanh toán.

- Nhắc nhở: Hệ thống tự động báo trước khi bảo hiểm hết hạn để bạn gia hạn kịp thời.

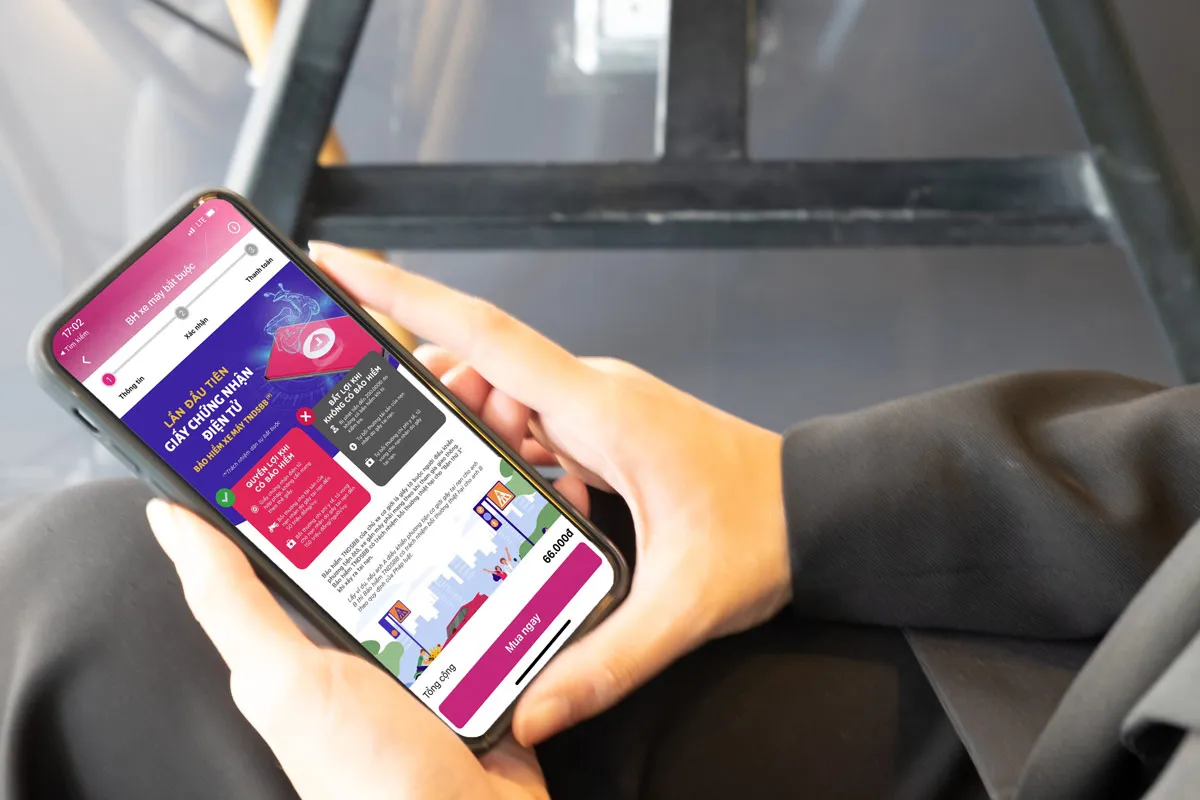

Ứng dụng MoMo hỗ trợ mua bảo hiểm xe máy nhanh chóng và an toànSử dụng công nghệ để quản lý quyền lợi khi mua bảo hiểm xe máy là xu hướng của người dùng hiện đại

Ứng dụng MoMo hỗ trợ mua bảo hiểm xe máy nhanh chóng và an toànSử dụng công nghệ để quản lý quyền lợi khi mua bảo hiểm xe máy là xu hướng của người dùng hiện đại

Quy trình mua đơn giản trong 3 phút:

- Mở ứng dụng, chọn mục Tài chính – Bảo hiểm.

- Nhập thông tin xe theo đúng đăng ký (cà vẹt).

- Xác nhận thanh toán và nhận tin nhắn xác nhận kèm link chứng nhận điện tử.

Lưu ý: Bạn có thể mua hộ bảo hiểm cho người thân chỉ bằng cách điền thông tin chủ xe tương ứng vào form đăng ký.

Lời khuyên từ chuyên gia tài chính OtoTMT

Với hơn 10 năm kinh nghiệm trong lĩnh vực tư vấn tài chính xe, chúng tôi nhận thấy nhiều chủ xe vẫn xem nhẹ giá trị của tờ bảo hiểm 66.000 VNĐ. Thực tế, khi xảy ra những vụ va chạm nghiêm trọng, chi phí đền bù tài sản và y tế cho người khác có thể lên tới hàng trăm triệu đồng, đủ để làm kiệt quệ tài chính của một gia đình lao động bình thường.

Hãy coi bảo hiểm là một chiếc “phao cứu sinh” bắt buộc phải mang theo. Để tối ưu hóa quyền lợi khi mua bảo hiểm x máy, bạn nên:

- Luôn ưu tiên mua bảo hiểm từ các công ty có mạng lưới giám định rộng khắp.

- Lưu số hotline của nhà bảo hiểm vào danh bạ điện thoại.

- Đọc kỹ các điều khoản loại trừ bồi thường (như lái xe có nồng độ cồn, không có bằng lái…) để tránh mất quyền lợi.

Disclaimer: Các thông tin về mức phí và hạn mức bồi thường được cập nhật theo Nghị định 67/2023/NĐ-CP. Tuy nhiên, các quy định pháp luật có thể thay đổi theo thời gian. Bạn nên tham khảo ý kiến chuyên gia hoặc trang web chính thức của hãng bảo hiểm tại thời điểm mua.

Việc hiểu rõ và sử dụng đúng cách các quyền lợi khi mua bảo hiểm xe máy không chỉ là tuân thủ luật pháp mà còn là hành động trách nhiệm với bản thân và cộng đồng. Hy vọng bài viết này đã giải đáp thỏa đáng các thắc mắc của bạn về lĩnh vực bảo hiểm xe cơ giới.

Ngày cập nhật gần nhất 01/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.