Sự thay đổi về quy định thời hạn bảo hiểm xe máy trong khuôn khổ pháp lý mới nhất đã mang đến lộ trình linh hoạt cho chủ phương tiện. Việc nắm bắt chính xác chu kỳ hiệu lực của giấy chứng nhận không chỉ là tuân thủ Luật Giao thông đường bộ mà còn bảo vệ túi tiền của bạn trước những rủi ro tai nạn bất ngờ. Trong bài viết này, chuyên gia OtoTMT sẽ phân tích chi tiết các mốc thời gian, mức phí và những lưu ý tài chính quan trọng để tối ưu hóa quyền lợi bảo hiểm.

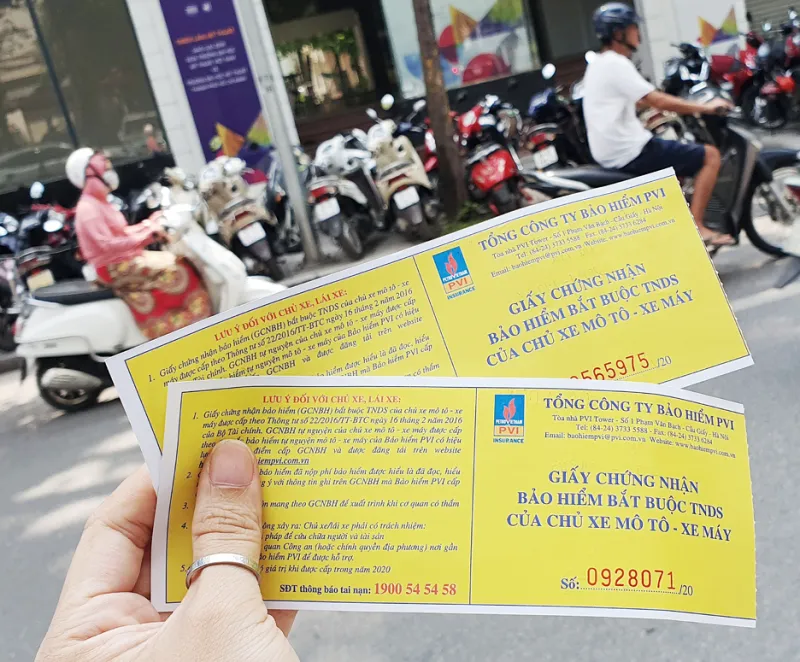

Từ ngày 06/09/2023, thời hạn bảo hiểm xe máy có hiệu lực tối đa lên đến 03 năm theo quy định mớiQuy định mới về thời hạn bảo hiểm xe máy bắt buộc áp dụng từ tháng 9/2023 giúp chủ xe chủ động hơn

Từ ngày 06/09/2023, thời hạn bảo hiểm xe máy có hiệu lực tối đa lên đến 03 năm theo quy định mớiQuy định mới về thời hạn bảo hiểm xe máy bắt buộc áp dụng từ tháng 9/2023 giúp chủ xe chủ động hơn

Quy định mới nhất về thời hạn bảo hiểm xe máy

Căn cứ theo Điều 9 Nghị định 67/2023/NĐ-CP, Chính phủ đã chính thức nới lỏng biên độ hiệu lực của bảo hiểm bắt buộc trách nhiệm dân sự. Trước đây, đa phần các hợp đồng chỉ có giá trị trong vòng 01 năm, gây bất tiện cho người dân khi phải tái tục liên tục. Hiện nay, thời hạn bảo hiểm xe máy bắt buộc được ấn định tối thiểu là 01 năm và tối đa lên tới 03 năm cho mỗi lần cấp.

Sự điều chỉnh này là một bước tiến lớn trong cải cách hành chính, giúp giảm bớt tần suất giao dịch và lưu trữ giấy tờ cho chủ xe. Theo kinh nghiệm tư vấn tài chính của chúng tôi, việc mua bảo hiểm với thời hạn tối đa 03 năm mang lại sự yên tâm dài hạn, đặc biệt là tránh được các đợt điều chỉnh giá phí hoặc thay đổi mẫu biểu từ cơ quan quản lý. Chỉ những trường hợp đặc biệt, chủ xe mới được phép đăng ký thời hạn dưới 01 năm để phù hợp với đặc tính sử dụng của phương tiện.

Các trường hợp áp dụng thời hạn bảo hiểm dưới 1 năm

Mặc dù quy tắc chung là từ 1 đến 3 năm, nhưng pháp luật vẫn dự phòng các kịch bản đặc thù cho thời hạn bảo hiểm xe máy ngắn hạn. Trường hợp đầu tiên áp dụng cho các dòng xe cơ giới nước ngoài tạm nhập hoặc tái xuất. Những phương tiện này có thời gian lưu hành tại Việt Nam dưới 12 tháng nên không cần mua bảo hiểm dài hạn. Đây là quy định phù hợp với thực tế di chuyển xuyên biên giới của các đoàn xe du lịch hoặc vận tải quá cảnh.

Trường hợp thứ hai liên quan đến niên hạn sử dụng của phương tiện theo quy định pháp luật hiện hành. Nếu xe máy của bạn chỉ còn thời gian được phép lưu hành dưới 01 năm, công ty bảo hiểm sẽ không cấp chứng nhận dài hạn. Cuối cùng, các loại xe đăng ký tạm thời theo quy định của Bộ Công an cũng thuộc nhóm đối tượng được áp dụng hiệu lực bảo hiểm ngắn ngày. Việc này đảm bảo tính minh bạch về tài chính, giúp chủ xe không phải chi trả cho những khoảng thời gian mà xe không còn giá trị sử dụng pháp lý.

Cơ chế đồng bộ thời hạn cho chủ sở hữu nhiều xe

Một điểm mới vô cùng nhân văn trong Nghị định 67 liên quan đến việc quản lý tập trung danh mục phương tiện. Nếu bạn sở hữu nhiều xe máy mua tại các thời điểm khác nhau, việc theo dõi từng thời hạn bảo hiểm xe máy riêng lẻ thường dẫn đến tình trạng quên ngày hết hạn. Luật cho phép chủ xe được yêu cầu đưa tất cả các hợp đồng về cùng một mốc thời điểm trong năm tiếp theo để dễ dàng quản lý.

Trong tình huống này, thời hạn bảo hiểm xe máy của các xe bổ sung có thể ngắn hơn 01 năm. Hiệu lực sẽ được tính bằng thời gian còn lại của hợp đồng bảo hiểm đầu tiên được giao kết trong năm đó. Sau khi đã “về cùng một mối”, các giấy chứng nhận bảo hiểm cho những năm tiếp theo sẽ quay lại tuân thủ quy tắc từ 1 đến 3 năm. Đây là một mẹo tài chính thông minh mà chúng tôi luôn khuyến nghị các hộ gia đình hoặc đơn vị kinh doanh vận tải áp dụng để kiểm soát chi phí bảo hiểm một cách đồng bộ.

Chấm dứt hợp đồng khi chuyển quyền sở hữu xe

Khi thực hiện mua bán hoặc chuyển nhượng phương tiện, nhiều người thường thắc mắc về số phận của khoản phí đã đóng. Theo quy định tại Điều 11 Nghị định 67/2023/NĐ-CP, trong thời hạn bảo hiểm xe máy còn hiệu lực, nếu có sự thay đổi về quyền sở hữu, chủ xe cũ có quyền chấm dứt thực hiện hợp đồng. Điều này mở ra cơ hội để chủ cũ nhận lại phần phí bảo hiểm tương ứng với thời gian còn lại, sau khi trừ đi các chi phí quản lý của doanh nghiệp bảo hiểm.

Tuy nhiên, thực tế tư vấn cho thấy, đa số chủ xe thường thỏa thuận tặng lại bảo hiểm cho chủ mới như một giá trị gia tăng khi đàm phán giá xe. Nếu lựa chọn phương án này, chủ xe mới cần thông báo cho doanh nghiệp bảo hiểm để cập nhật thông tin định danh. Điều này cực kỳ quan trọng vì nếu không cập nhật, quy trình bồi thường khi xảy ra sự cố có thể gặp trở ngại do sai lệch thông tin chủ sở hữu và số tài khoản thụ hưởng.

Nội dung bắt buộc trên giấy chứng nhận bảo hiểm

Mỗi phương tiện khi tham gia giao thông chỉ được cấp duy nhất một Giấy chứng nhận bảo hiểm tương ứng với thời hạn bảo hiểm xe máy đã đăng ký. Doanh nghiệp bảo hiểm có quyền chủ động thiết kế mẫu biểu nhưng phải đảm bảo chứa đựng các thông tin cốt lõi theo Điều 10 Nghị định 67. Các thông số như biển số xe, số khung, số máy là yếu tố định danh không thể thiếu để đối chiếu khi có va chạm xảy ra trên đường.

Ngoài ra, giấy chứng nhận phải ghi rõ tên và số điện thoại đường dây nóng của đơn vị bảo hiểm để hỗ trợ chủ xe 24/7. Các mục về giới hạn trách nhiệm, mức phí và đặc biệt là ngày cấp phải được thể hiện rõ ràng, sắc nét. Một chi tiết mới là sự xuất hiện của mã QR code hoặc mã số định danh. Công nghệ này cho phép các đơn vị chức năng truy xuất nhanh chóng thông tin về thời hạn bảo hiểm xe máy và tính hợp lệ của sản phẩm mà không cần kiểm soát thủ công như trước.

Ưu điểm vượt trội của chứng nhận bảo hiểm điện tử

Trong kỷ nguyên số, việc sử dụng bảo hiểm giấy đã bộc lộ nhiều nhược điểm như dễ rách nát, thất lạc hoặc hư hỏng do điều kiện thời tiết. Nghị định 67 đã hợp thức hóa hoàn toàn chứng nhận bảo hiểm điện tử với giá trị pháp lý tương đương bản giấy. Khi mua bảo hiểm trực tuyến, chủ xe sẽ nhận được tệp tin có mã QR để lưu trữ trực tiếp trên điện thoại thông minh. Điều này đảm bảo bạn luôn có sẵn bằng chứng về thời hạn bảo hiểm xe máy mỗi khi cảnh sát giao thông yêu cầu kiểm tra.

Hệ thống bảo hiểm điện tử phải tuân thủ nghiêm ngặt Luật Giao dịch điện tử, đảm bảo tính bảo mật và không thể giả mạo. Việc tra cứu hiệu lực bảo hiểm cũng trở nên minh bạch hơn thông qua các cổng thông tin của Cục Quản lý, giám sát bảo hiểm. Theo chuyên gia tài chính OtoTMT, bạn nên chụp màn hình hoặc lưu tệp tin này vào thư mục yêu thích trên điện thoại. Việc này giúp bạn chứng minh được thời hạn bảo hiểm xe máy ngay cả khi không có kết nối internet tại những cung đường hẻo lánh.

Phân tích tài chính về mức phí và quyền lợi

Giá bảo hiểm xe máy không chỉ là một khoản phí hành chính mà là chi phí dự phòng rủi ro tài chính hiệu quả. Hiện nay, phí bảo hiểm bắt buộc cho xe máy từ 50cc trở xuống thường là 55.000 VNĐ/năm, và trên 50cc là 60.000 VNĐ/năm (chưa bao gồm VAT). Khi bạn chọn thời hạn bảo hiểm xe máy là 03 năm, tổng số tiền bỏ ra chỉ khoảng gần 200.000 VNĐ nhưng lại có được sự bảo vệ lên đến 150 triệu đồng cho thiệt hại về người của bên thứ ba.

Nếu so sánh với mức chi phí sửa chữa phương tiện hoặc bồi thường thiệt hại thân thể khi xảy ra tai nạn, số tiền đóng bảo hiểm là cực kỳ nhỏ. Tuy nhiên, một sai lầm phổ biến là chủ xe thường mua loại “bảo hiểm vỉa hè” với giá 10.000 – 20.000 VNĐ. Thực tế, đây thường là bảo hiểm tự nguyện cho người ngồi trên xe, không có giá trị thay thế bảo hiểm bắt buộc khi bị kiểm tra hành chính. Bạn cần kiểm tra kỹ dòng chữ “Bảo hiểm bắt buộc trách nhiệm dân sự” và xác nhận thời hạn bảo hiểm xe máy trên phiếu để tránh bị phạt tiền oan.

Rủi ro tài chính khi bảo hiểm hết hạn

Việc lơ là không theo dõi thời hạn bảo hiểm xe máy dẫn đến tình trạng hết hạn có thể gây ra những thiệt hại kinh tế nặng nề. Theo Nghị định 100/2019/NĐ-CP (sửa đổi bởi Nghị định 123/2021/NĐ-CP), hành vi không có hoặc không mang theo giấy chứng nhận bảo hiểm còn hiệu lực sẽ bị phạt tiền từ 100.000 VNĐ đến 200.000 VNĐ. Số tiền phạt này cao gấp đôi, thậm chí gấp ba lần mức phí mua mới bảo hiểm trong vòng một năm.

Nguy hiểm hơn, nếu tai nạn xảy ra đúng lúc thời hạn bảo hiểm xe máy vừa kết thúc, chủ xe sẽ phải tự mình gánh vác toàn bộ trách nhiệm bồi thường thiệt hại cho nạn nhân. Trong nhiều trường hợp va chạm nghiêm trọng, số tiền bồi thường có thể lên đến hàng trăm triệu đồng, gây khánh kiệt tài chính cho gia đình. Do đó, việc duy trì hiệu lực bảo hiểm liên tục là giải pháp quản trị rủi ro thông minh nhất mà bất kỳ người cầm lái nào cũng phải thực hiện.

Kinh nghiệm lựa chọn đơn vị bảo hiểm uy tín

Không phải mọi doanh nghiệp bảo hiểm đều có dịch vụ hỗ trợ bồi thường giống nhau. Khi lựa chọn nơi gửi gắm niềm tin để đăng ký thời hạn bảo hiểm xe máy, bạn nên ưu tiên những đơn vị có mạng lưới giám định viên rộng khắp và quy trình giải quyết quyền lợi nhanh chóng. Các ông lớn như Bảo Việt, PVI, Bảo Minh hay MIC thường được khách hàng đánh giá cao nhờ sự minh bạch trong khâu xử lý hồ sơ và tính ổn định của hệ thống công nghệ thông tin.

Một mẹo nhỏ từ chuyên gia: hãy quan tâm đến những đơn vị có ứng dụng di động mạnh mẽ. Việc tích hợp thông báo nhắc nhở khi sắp đến ngày kết thúc thời hạn bảo hiểm xe máy là một tính năng vô cùng hữu ích. Điều này giúp bạn chủ động tài chính để tái tục kịp thời, đảm bảo hành trình di chuyển luôn diễn ra suôn sẻ và tuân thủ đúng pháp luật. Đừng chỉ nhìn vào mức phí rẻ, hãy nhìn vào giá trị thực tế của dịch vụ cứu hộ và tư vấn pháp lý đi kèm.

Quy trình bồi thường khi xảy ra sự cố

Trong thời hạn bảo hiểm xe máy, nếu không may xảy ra tai nạn, việc đầu tiên bạn cần làm là giữ nguyên hiện trường và gọi ngay cho số hotline ghi trên giấy chứng nhận. Doanh nghiệp bảo hiểm sẽ cử giám định viên đến phối hợp cùng cơ quan công an để lập biên bản. Việc phối hợp chặt chẽ này là điều kiện tiên quyết để hồ sơ bồi thường được chấp nhận nhanh chóng. Bạn có trách nhiệm cung cấp các giấy tờ liên quan như bằng lái, đăng ký xe và đặc biệt là chứng minh hiệu lực của bảo hiểm.

Lưu ý rằng doanh nghiệp bảo hiểm có trách nhiệm tạm ứng chi phí cứu chữa người bị nạn trong trường hợp xác định vụ việc thuộc phạm vi bảo hiểm. Nếu bạn mua bảo hiểm dài hạn, hãy đảm bảo rằng mọi thay đổi về kỹ thuật xe hay mục đích sử dụng đều đã được thông báo cho phía bảo hiểm. Sự minh bạch ngay từ đầu sẽ giúp giai đoạn hậu mãi trở nên dễ dàng, đảm bảo thời hạn bảo hiểm xe máy của bạn thực sự mang lại giá trị bảo vệ thiết thực nhất.

Ứng dụng công nghệ trong kiểm soát vi phạm

Để giúp người dân thuận tiện hơn trong việc tra cứu các mức phạt hành chính liên quan đến giấy tờ xe, các ứng dụng như iThong đã ra đời. Thông qua việc quét mã hoặc nhập dữ liệu, bạn có thể biết chính xác mức xử phạt cho lỗi quá thời hạn bảo hiểm xe máy hoặc các vi phạm giao thông khác. Việc sử dụng công nghệ giúp rút ngắn khoảng cách giữa quy định pháp luật và thực thi thực tế, giúp chủ xe tự bảo vệ mình trước những lỗi vi phạm vô ý.

Ứng dụng iThong giúp tra cứu nhanh mức xử phạt khi quá thời hạn bảo hiểm xe máy hoặc thiếu giấy tờ

Ứng dụng iThong giúp tra cứu nhanh mức xử phạt khi quá thời hạn bảo hiểm xe máy hoặc thiếu giấy tờ

Trong bối cảnh kinh tế số, việc quản lý thời hạn bảo hiểm xe máy qua các ứng dụng di động là xu hướng không thể đảo ngược. Hệ thống này không chỉ phục vụ lực lượng chức năng mà còn hỗ trợ cá nhân trong việc theo dõi lịch bảo dưỡng, lịch đăng kiểm (đối với ô tô) và chu kỳ bảo hiểm. Sự liên kết dữ liệu này kiến tạo nên một môi trường giao thông an toàn, minh bạch và chuyên nghiệp hơn cho người dân Việt Nam.

Disclaimer YMYL: Thông tin về thời hạn bảo hiểm xe máy và phí bảo hiểm trong bài viết được tổng hợp từ Nghị định 67/2023/NĐ-CP và các quy định liên quan tại thời điểm hiện tại. Mức phí thực tế có thể thay đổi tùy theo chính sách của từng doanh nghiệp bảo hiểm và các thông tư hướng dẫn bổ sung từ Bộ Tài chính. Người dùng nên tham khảo ý kiến chuyên gia bảo hiểm hoặc liên hệ trực tiếp đơn vị cung cấp để có phương án tài chính chính xác nhất cho phương tiện của mình.

Việc nắm vững kiến thức về thời hạn bảo hiểm xe máy giúp bạn tối ưu chi phí và đảm bảo an toàn pháp lý trên mọi cung đường. Hãy là người tiêu dùng thông thái bằng cách chọn mua bảo hiểm dài hạn từ các thương hiệu uy tín để tận hưởng sự bình an trọn vẹn. Hy vọng bài phân tích từ OtoTMT đã giải đáp thỏa đáng các thắc mắc về thời hạn bảo hiểm xe máy của quý độc giả.

Ngày cập nhật gần nhất 05/03/2026 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.