Chính sách quản lý đối với dòng xe bán tải (pick-up) tại Việt Nam đang đứng trước thay đổi lớn. Bộ Tài chính đã đưa ra đề xuất điều chỉnh mức thuế tiêu thụ đặc biệt xe bán tải theo hướng tăng mạnh, nhằm hạn chế phương tiện cá nhân ở các thành phố lớn và đảm bảo việc sử dụng xe đúng mục đích. Việc này sẽ tác động trực tiếp đến giá xe và thị trường ô tô trong nước. Người tiêu dùng cần nắm rõ các quy định mới về thuế TTĐB, xe pick-up cabin kép và lệ phí trước bạ để chuẩn bị cho sự thay đổi về chi phí sở hữu, đặc biệt là theo dung tích xy lanh của xe. Đề xuất này cũng đặt ra yêu cầu đồng bộ hóa chính sách thuế trong hệ thống pháp luật.

Bối Cảnh Pháp Lý Của Xe Bán Tải Tại Việt Nam

Xe bán tải, hay còn gọi là xe pick-up cabin kép, từ lâu đã chiếm một vị trí đặc biệt trong hệ thống pháp luật giao thông và thuế của Việt Nam. Sự phân loại đặc thù này tạo ra những ưu đãi riêng biệt so với các dòng xe ô tô chở người thông thường. Tuy nhiên, sự phát triển của thị trường đã làm nảy sinh những vấn đề cần được điều chỉnh.

Quy Chuẩn Về Báo Hiệu Đường Bộ (QCVN 41:2019/BGTVT)

Theo Quy chuẩn kỹ thuật Quốc gia về báo hiệu đường bộ số QCVN 41:2019/BGTVT, xe ô tô bán tải chở hàng cabin kép được áp dụng các hệ thống báo hiệu đường bộ như ô tô con. Điều này đồng nghĩa xe bán tải không bị giới hạn về thời gian lưu thông trong đô thị. Chúng cũng được phép lưu thông vào làn đường dành cho ô tô con.

Quy chuẩn này giúp xe bán tải được hưởng lợi ích về mặt di chuyển tương đương với xe con. Chính điều này đã thúc đẩy nhu cầu sử dụng xe bán tải cho mục đích cá nhân, vượt ra ngoài mục đích vận tải hàng hóa ban đầu. Việc sử dụng rộng rãi như xe cá nhân tại các thành phố lớn đã tạo áp lực lên cơ sở hạ tầng giao thông.

Điều Chỉnh Lệ Phí Trước Bạ Theo Nghị Định 10/2022/NĐ-CP

Để kiểm soát việc sử dụng xe bán tải như phương tiện cá nhân, lệ phí trước bạ (LPTB) đã được điều chỉnh tăng. Điều này được quy định tại Nghị định số 10/2022/NĐ-CP ngày 15/01/2022 của Chính phủ.

Mức thu lệ phí trước bạ lần đầu đối với ô tô pick-up chở hàng cabin kép đã được nâng lên. Mức mới bằng 60% mức thu lệ phí trước bạ lần đầu đối với xe ô tô chở người từ 09 chỗ ngồi trở xuống. Chính sách này là động thái đầu tiên nhằm điều tiết hành vi tiêu dùng và giảm thiểu lợi dụng chính sách.

Phân Tích Đề Xuất Điều Chỉnh Thuế TTĐB Từ Bộ Tài Chính

Bộ Tài chính đã đề xuất điều chỉnh thuế tiêu thụ đặc biệt đối với xe bán tải. Đề xuất này không chỉ là một thay đổi về thuế mà còn là một giải pháp quản lý nhà nước. Mục tiêu là để điều tiết phương tiện giao thông cá nhân và đảm bảo tính đồng bộ của hệ thống pháp luật.

Mục Tiêu Chính Sách Và Rào Cản Lợi Dụng

Mục tiêu chính của đề xuất là góp phần hạn chế sử dụng phương tiện giao thông cá nhân. Việc này đặc biệt quan trọng ở các thành phố lớn đang phải đối mặt với tình trạng tắc nghẽn giao thông. Đồng thời, chính sách thuế mới cũng hướng tới bảo vệ môi trường.

Bộ Tài chính nhấn mạnh tầm quan trọng của việc đảm bảo sử dụng xe theo đúng mục đích và thiết kế. Việc tăng thuế sẽ giúp tránh lợi dụng chính sách ưu đãi về thuế và phí trước bạ của xe bán tải so với xe ô tô con. Đề xuất cũng nhằm đảm bảo tính đồng bộ của hệ thống pháp luật hiện hành.

Xe bán tải (pick-up) cabin kép có thể sẽ bị tăng giá đáng kể do đề xuất điều chỉnh thuế tiêu thụ đặc biệt

Xe bán tải (pick-up) cabin kép có thể sẽ bị tăng giá đáng kể do đề xuất điều chỉnh thuế tiêu thụ đặc biệt

So Sánh Thuế Suất Xe Pick-up Với Quốc Tế

Việc nghiên cứu chính sách thuế tại các nước khác là cơ sở cho đề xuất của Bộ Tài chính. Các quốc gia trong khu vực có cách tiếp cận khác nhau đối với xe ô tô pick-up vừa chở người vừa chở hàng.

Tại Singapore, Brunei hay Philippines, thuế suất đối với ô tô pick-up được áp dụng tương tự như các dòng xe khác. Không có sự phân biệt đáng kể giữa các chủng loại xe.

Tuy nhiên, một số nước vẫn áp dụng mức thuế suất thuế TTĐB thấp hơn. Ví dụ, Campuchia áp dụng mức thấp hơn 30% so với xe ô tô chở người dưới 9 chỗ. Thái Lan cũng áp dụng mức thấp hơn khoảng 17%. Bộ Tài chính đã xem xét các kinh nghiệm quốc tế này để đưa ra phương án phù hợp với bối cảnh Việt Nam.

Cơ Cấu Thuế Tiêu Thụ Đặc Biệt Hiện Hành

Để hiểu rõ mức tăng thuế được đề xuất, cần nắm vững cơ cấu thuế TTĐB hiện tại đối với cả xe chở người và xe bán tải. Thuế suất hiện hành đối với xe ô tô chở người dưới 9 chỗ ngồi là cơ sở để tính mức thuế mới cho xe bán tải.

Thuế Suất Xe Ô Tô Chở Người Dưới 9 Chỗ Ngồi

Thuế suất thuế TTĐB đối với xe ô tô dưới 9 chỗ ngồi sử dụng động cơ đốt trong được tính theo dung tích xy lanh. Đây là cơ sở để Bộ Tài chính đưa ra đề xuất đối với xe bán tải.

- Xe dung tích dưới 1.5L chịu thuế suất 35%.

- Xe dung tích từ 1.5L đến 2.0L chịu thuế suất 40%.

- Các mẫu xe dung tích từ 2.0L đến 2.5L chịu thuế suất 50%.

- Xe dung tích từ 2.5L đến 3.0L chịu thuế suất 60%.

- Mẫu xe dung tích từ 3.0L đến 4.0L chịu thuế suất 90%.

- Xe dung tích từ 4.0L đến 5.0L chịu thuế suất 110%.

Các mức thuế này phản ánh chính sách điều tiết đối với các dòng xe có dung tích lớn. Dung tích xy lanh càng cao thì mức thuế suất càng tăng mạnh.

Thuế Suất Hiện Tại Đối Với Xe Bán Tải (Pick-up)

Hiện tại, các mẫu xe bán tải được áp dụng thuế suất thuế TTĐB ưu đãi hơn nhiều. Mức thuế suất này cũng được tính dựa trên dung tích xy lanh của xe.

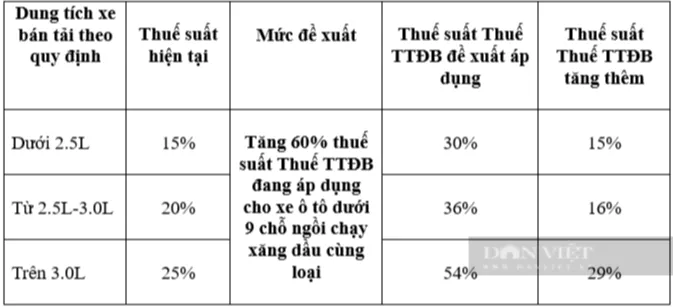

- Xe có dung tích xylanh từ 2.5L trở xuống, áp dụng thuế suất thuế TTĐB 15%.

- Xe dung tích từ 2.5L đến 3.0L sẽ được áp thuế suất 20%.

- Xe có dung tích trên 3.0L sẽ được áp thuế suất 25%.

Mức thuế suất thấp này là lý do chính khiến xe bán tải có giá bán cạnh tranh hơn nhiều so với xe ô tô chở người cùng phân khúc. Điều này thúc đẩy nhu cầu lớn đối với xe bán tải trong những năm gần đây. Sự chênh lệch thuế suất quá lớn này tạo ra động cơ lợi dụng chính sách.

Chi Tiết Phương Án Tăng Thuế TTĐB Đối Với Xe Bán Tải Đề Xuất

Bộ Tài chính đã đề xuất một phương án cụ thể để điều chỉnh mức thuế tiêu thụ đặc biệt xe bán tải. Đây là phương án được cho là có tác động mạnh mẽ nhất đến thị trường xe pick-up. Việc tăng thuế sẽ làm thay đổi hoàn toàn cơ cấu giá của dòng xe này.

Công Thức Tính Thuế Mới: 60% Mức Thuế Xe Con

Bộ Tài chính đề xuất lựa chọn Phương án 1, đánh thuế TTĐB đối với xe bán tải ở mức 60% mức thuế suất thuế TTĐB của xe ô tô dưới 9 chỗ ngồi sử dụng động cơ đốt trong. Công thức này nhằm mục đích thu hẹp khoảng cách thuế suất giữa xe bán tải và xe con.

Công thức tính thuế này thể hiện sự thừa nhận vai trò kép của xe bán tải. Mặc dù vẫn là xe chở hàng nhưng nó mang tính chất sử dụng cá nhân ngày càng cao. Việc áp dụng tỷ lệ 60% là sự dung hòa giữa mục đích thương mại và mục đích cá nhân.

Mức Tăng Cụ Thể Theo Dung Tích Xy Lanh

Áp dụng công thức 60% mức thuế suất xe con sẽ làm tăng thuế suất thuế TTĐB của xe bán tải lên gần gấp đôi so với hiện hành. Mức tăng cụ thể sẽ phụ thuộc vào dung tích xy lanh của từng mẫu xe.

- Xe dung tích dưới 2.5L: Mức thuế hiện hành là 15%. Thuế suất xe con cùng dung tích là 50%. Mức thuế đề xuất sẽ là 60% của 50%, tương đương 30%. Mức tăng tuyệt đối là 15% (từ 15% lên 30%).

- Xe dung tích từ 2.5L đến 3.0L: Mức thuế hiện hành là 20%. Thuế suất xe con cùng dung tích là 60%. Mức thuế đề xuất sẽ là 60% của 60%, tương đương 36%. Mức tăng tuyệt đối là 16% (từ 20% lên 36%).

- Xe dung tích trên 3.0L: Mức thuế hiện hành là 25%. Giả sử mẫu xe có dung tích 3.0L đến 4.0L có thuế suất xe con là 90%. Mức thuế đề xuất sẽ là 60% của 90%, tương đương 54%. Mức tăng tuyệt đối là 29% (từ 25% lên 54%).

Như vậy, các mẫu xe bán tải có dung tích xy lanh lớn sẽ chịu mức tăng thuế TTĐB mạnh nhất. Mức thuế suất mới này sẽ đưa giá bán xe lên đáng kể.

Sự khác biệt rõ rệt giữa mức thuế TTĐB hiện tại và mức đề xuất mới của Bộ Tài chính đối với các mức dung tích xy lanh xe bán tải

Sự khác biệt rõ rệt giữa mức thuế TTĐB hiện tại và mức đề xuất mới của Bộ Tài chính đối với các mức dung tích xy lanh xe bán tải

Đánh Giá Tác Động Toàn Diện Của Chính Sách Thuế Mới

Việc áp dụng mức đánh thuế TTĐB mới theo đề xuất của Bộ Tài chính sẽ mang lại những tác động đa chiều. Nó không chỉ ảnh hưởng đến giá bán lẻ mà còn tác động sâu sắc đến thị trường, người tiêu dùng và hoạt động của các doanh nghiệp. Sự thay đổi này yêu cầu một chiến lược kinh doanh và tiêu dùng mới.

Tác Động Đến Giá Bán Lẻ Và Chi Phí Người Tiêu Dùng

Tác động lớn nhất và dễ thấy nhất là việc tăng giá bán xe ô tô vừa chở người vừa chở hàng. Mức tăng thuế suất trực tiếp từ 15-29% sẽ làm tăng đáng kể giá thành cuối cùng. Điều này sẽ khiến chi phí sở hữu xe của người tiêu dùng tăng lên đáng kể.

Người tiêu dùng có ý định mua xe bán tải sẽ phải cân nhắc lại. Đặc biệt là những người sử dụng xe cho mục đích cá nhân hoặc gia đình. Chi phí lăn bánh cũng tăng cao do mức lệ phí trước bạ (đã tăng) sẽ được tính trên giá trị xe đã bao gồm thuế TTĐB mới.

Ảnh Hưởng Đến Doanh Nghiệp Sản Xuất, Nhập Khẩu Và Thị Trường

Bộ Tài chính thừa nhận giải pháp này sẽ làm giảm cầu tiêu dùng đối với xe bán tải. Điều này sẽ ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh của các doanh nghiệp sản xuất và nhập khẩu xe ô tô. Các doanh nghiệp sẽ phải điều chỉnh kế hoạch sản xuất, nhập khẩu và chiến lược giá.

Việc giảm cầu tiêu dùng có thể dẫn đến sự sụt giảm thị phần của dòng xe này. Các nhà sản xuất có thể phải dịch chuyển chiến lược sang các phân khúc xe khác. Tuy nhiên, mặt tích cực là đề xuất sẽ làm tăng thu Ngân sách Nhà nước (NSNN) so với hiện hành.

Giải pháp này góp phần đảm bảo việc sử dụng xe bán tải theo đúng mục đích và thiết kế. Đồng thời, nó cũng hạn chế việc lợi dụng chính sách để sở hữu phương tiện cá nhân với chi phí thấp. Đây là bước đi quan trọng hướng tới một thị trường ô tô cân bằng và bền vững hơn.

Đề xuất điều chỉnh thuế tiêu thụ đặc biệt xe bán tải từ Bộ Tài chính là một bước đi quan trọng nhằm tái định hình lại phân khúc xe đa dụng này tại Việt Nam. Việc tăng thuế suất lên mức 30% đến 54% tùy thuộc vào dung tích xy lanh sẽ làm tăng đáng kể giá thành, trực tiếp điều tiết hành vi tiêu dùng và góp phần giải quyết các vấn đề giao thông, môi trường tại các đô thị lớn. Mặc dù có những lo ngại về chi phí và tác động thị trường, mục tiêu cuối cùng của chính sách là hướng đến sự đồng bộ pháp luật và sử dụng phương tiện giao thông cá nhân có trách nhiệm hơn.

Ngày cập nhật gần nhất 10/11/2025 by David Nguyễn

David Nguyễn là chuyên viên sản xuất nội dung tại OTOTMT.com, kênh thông tin chính thức của TMT Motors. Với niềm đam mê đối với các dòng xe thương mại và hơn 8 năm kinh nghiệm trong ngành ô tô, David tập trung xây dựng các nội dung chính xác, dễ hiểu và mang tính ứng dụng cao về lĩnh vực sản xuất, lắp ráp và phân phối xe tại Việt Nam.